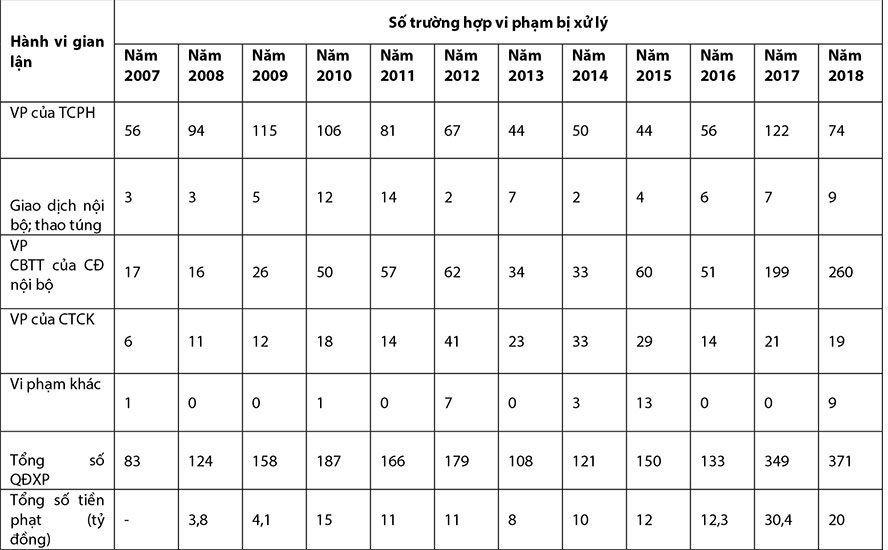

Phát hiện và xử lý giao dịch nội gián rất khó khăn

Luật sư Nguyễn Thanh Hà - Giám đốc SB Law - cho biết: "Các giao dịch nội gián thường dựa trên việc cố tình lợi dụng lợi thế về việc tiếp cận được thông tin tốt hoặc xấu về hoạt động và tình hình tài chính của công ty. Nguồn thông tin thường xuất phát từ các thành viên cấp cao và người có liên quan trong tổ chức phát hành".

Nhiều nghiên cứu chỉ ra các giao dịch nội gián thường diễn ra sau khi công ty có thông tin quan trọng và trong khoảng 20 ngày trước khi công bố thông tin này ra công chúng. Trường hợp công ty hoặc người nội bộ vi phạm công bố thông tin có thể là gợi ý cho một hành vi gian lận nào đó, trong đó có giao dịch nội gián.

Các giao dịch ngày càng tinh vi, khó chứng minh được hành vi vi phạm. Người nội bộ có thể không trực tiếp đặt lệnh mà thông qua các mối quan hệ phức tạp như bạn bè, người thân, đối tác kinh doanh. Điều này dẫn đến việc phát hiện và xử lý rất khó khăn.

Thao túng giá cổ phiếu là hành vi gian lận phổ biến nhất

Theo các chuyên gia, dấu hiệu thao túng giá bao gồm những khả năng sau: Đặt lệnh và thực hiện giao dịch ngược hướng với thị trường gây ảnh hưởng giả tạo đến giá chứng khoán. Thứ hai là khoảng biến động giá lớn nhưng lại không có thông tin cơ bản giải thích được. Thứ ba là mất cân bằng khối lượng lệnh đặt. Và cuối cùng là thường xuyên khớp trùng giá và khối lượng trong nhóm.

Hành vi lái giá cổ phiếu thường được diễn ra khi doanh nghiệp vừa có những sự kiện quan trọng như mới chào sàn/chuyển sản, ký hợp đồng lớn, tăng vốn/phát hành thêm cổ phiếu...

Ông Đoàn Xuân Tùng - giảng viên tại nền tảng giáo dục đầu tư chứng khoán Gmstock - tiết lộ 2 phương pháp phổ biến để đội lái làm giá cổ phiếu là phân phối giá sàn và phân phối giá trần. Xem thêm...

Các giao dịch lái giá cổ phiếu thường sử dụng những dịch vụ “tín dụng” của công ty chứng khoán như giao dịch ký quỹ (margin), ứng trước tiền bán, hợp đồng hợp tác đầu tư.

Muôn hình vạn trạng trong bịa đặt thông tin sai lệch, "xào nấu" báo cáo tài chính

Hành vi tạo dựng thông tin sai sự thật, làm giả hồ sơ thường rất tinh vi, phức tạp, có sự kết hợp nhiều thao tác và đậm tính thông đồng. Vì độ khó nhằn nên đây cũng là hành vi gian lận ít phổ biến nhất. Việc công ty có tiền sử vi phạm một loại gian lận thì rất có khả năng "ngựa quen đường cũ".

Các thủ thuật "xào xấu" báo cáo tài chính thì "muôn hình vạn trạng". Nó thể hiện ở một số điểm có thể nhận thấy như lợi nhuận không tương xứng với vị trí công ty trong ngành, nghề lĩnh vực; lợi nhuận được tạo ra từ các giao dịch đáng ngờ; lưu ý ngoại trừ của đơn vị kiểm toán; vi phạm trong công bố thông tin; đơn vị tư vấn hoặc các đối tác quan trọng, cổ đông lớn thoái vốn hay có đơn thư tố cáo.