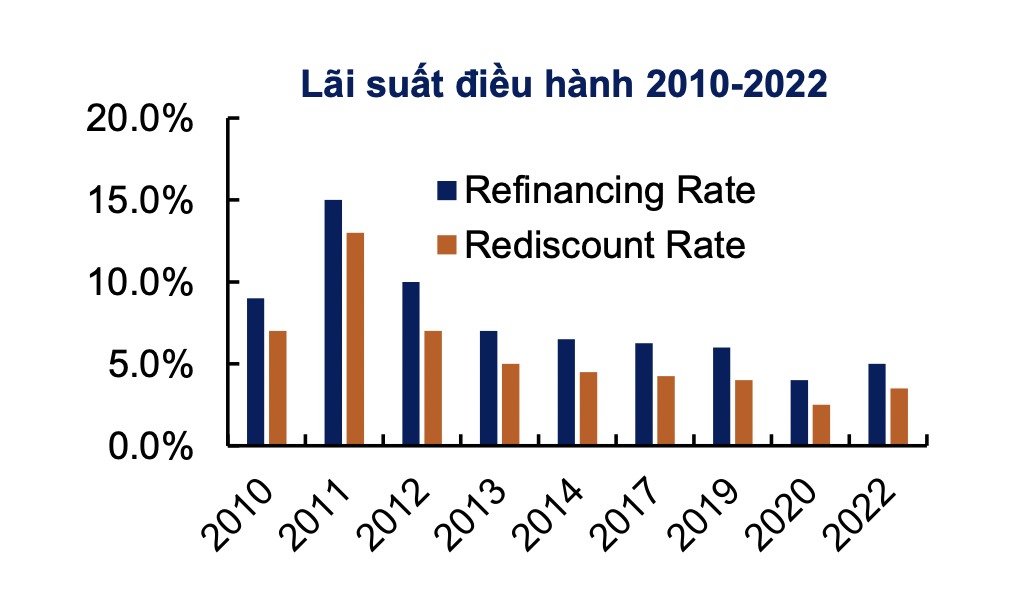

Ngân hàng Nhà nước vừa tăng lãi suất điều hành lần đầu tiên kể từ 2020 sau động thái tăng lãi suất của Fed. Giới chuyên gia nhận định hành động này là cần thiết và sẽ giúp hạn chế áp lực lên tiền đồng.

Cụ thể, lãi suất tái chiết khấu tăng thêm 1% lên 3,5%/năm, lãi suất tái cấp vốn thêm 1% lên 5,0%/năm, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với các tổ chức tín dụng tăng 1% lên 6,0%/năm.

Ngoài ra, Ngân hàng Nhà nước còn ban hành Quyết định về mức lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam. Theo đó, lãi suất tiền gửi không kì hạn và có kì hạn dưới 1 tháng là 0,5%/năm và lãi suất tối đa đối với tiền gửi kì hạn 1 tháng đến dưới 6 tháng là 5,0%/năm.

Tuy nhiên, việc tăng lãi suất điều hành sẽ trực tiếp gây áp lực lên chi phí huy động vốn của các ngân hàng thương mại. Chứng khoán Yuanta nhận định, NIM (biên lãi ròng) toàn ngành sẽ thu hẹp trong thời gian tới. Tuy nhiên tác động sẽ không giống nhau cho từng nhà băng.

"Các ngân hàng có tỉ lệ LDR (dư nợ tín dụng/vốn huy động) thấp như HDB, MSB, VIB, VPB, hoặc các ngân hàng có tỉ lệ vốn ngắn hạn cho vay trung dài hạn thấp như ACB, HDB, MSB, VPB sẽ ít chịu áp lực về NIM hơn. Đặc biệt các ngân hàng có tỉ lệ CASA (tiền gửi không kỳ hạn) cao như TCB, MBB, VCB sẽ chống chịu tốt hơn trước tác động của xu hướng gia tăng chi phí vốn", báo cáo viết.

Hiểu đơn giản, NIM sẽ phân hóa và lợi thế nghiêng về nhóm ngân hàng có tỉ lệ CASA ở mức cao, tỉ lệ vốn ngắn hạn dùng để cho vay trung và dài hạn thấp.

Bổ sung thêm, ông Nguyễn Thế Minh - Giám đốc Phân tích tại Chứng khoán Yuanta - cho rằng, NIM giảm còn bởi tín dụng vào bất động sản vốn mang lại lãi suất cao vẫn đang bị kiểm soát chặt chẽ, nhưng các ngân hàng sẽ duy trì được đà tăng hai con số, khoảng 20%.

“Từ nay đến cuối năm 2022, rủi ro trong lĩnh vực ngân hàng sẽ giảm, nhưng cổ phiếu khó có thể xuất hiện sóng tăng mạnh. Con sóng tăng của cổ phiếu ngân hàng có thể phải đợi sang năm 2023”, ông Minh nói.

Chứng khoán VNDirect nhấn mạnh, nên thận trọng với triển vọng ngắn hạn do những lo ngại về chi phí vốn tăng và tăng trưởng tín dụng hạn chế.

Tuy nhiên về dài hạn, một số ngân hàng vẫn có thể tăng trưởng lợi nhuận mạnh mẽ ở mức 31% và 15% trong giai đoạn 2022 và 2023, được hỗ trợ bởi chất lượng tài sản vững chắc, thu nhập từ phí cải thiện và tỉ lệ chi phí tín dụng giảm mạnh.