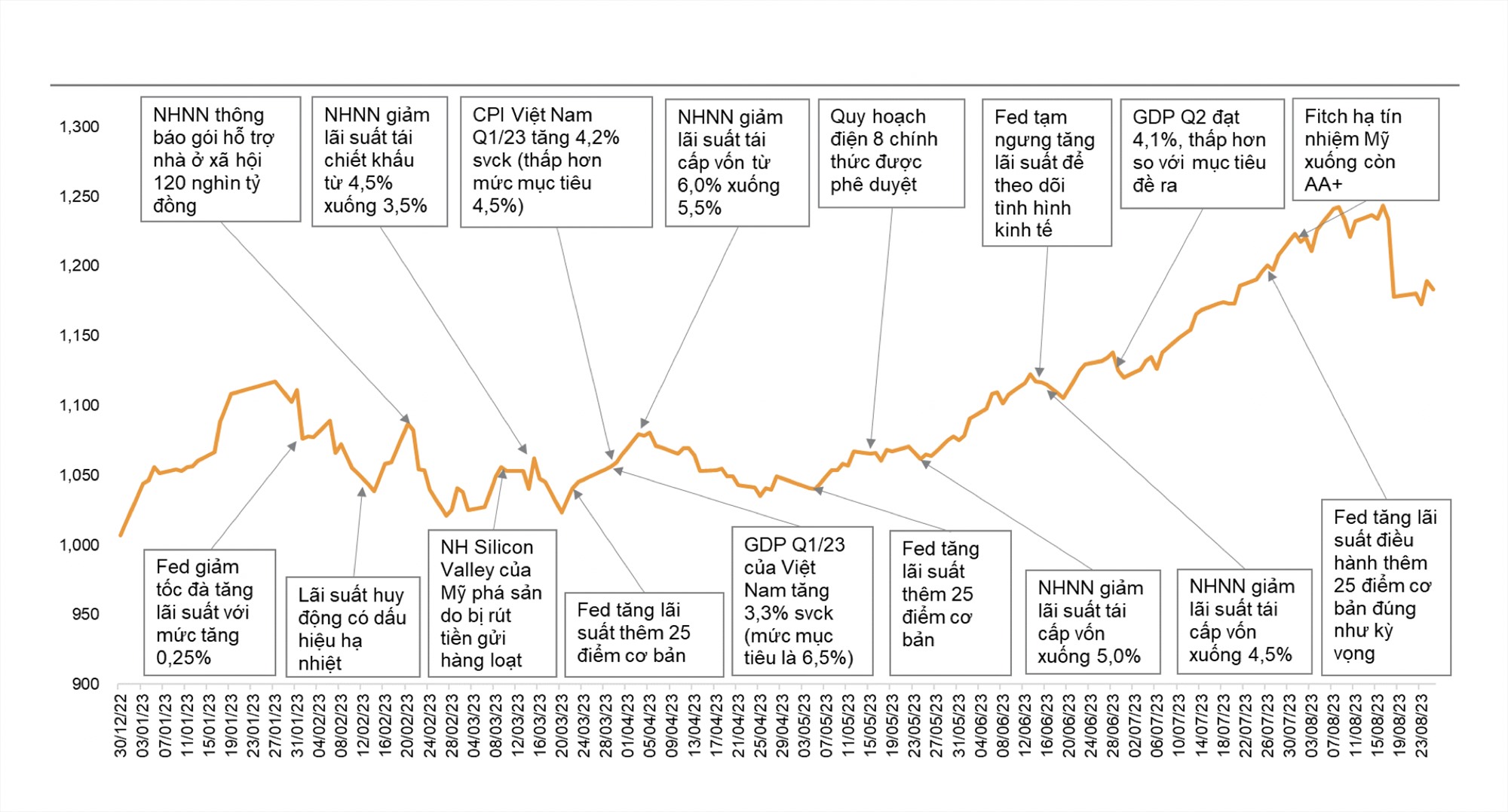

Thị trường chứng khoán Việt Nam không nằm ngoài xu hướng điều chỉnh của thế giới khi ghi nhận mức giảm 3,2% so với đầu tháng 8. Theo đó, sau khi tăng mạnh trong vài tháng trở lại đây, các chỉ số chứng khoán lớn tại Mỹ, Nhật Bản đã cho thấy dấu hiệu hạ nhiệt khi giảm điểm trong tháng 8.

Nguyên nhân do kỳ vọng lãi suất sẽ neo ở mức cao trong thời gian dài hơn để kiềm chế với lạm phát. Đồng thời Chính phủ Mỹ tích cực phát hành trái phiếu để bù đắp thâm hụt ngân sách đã kéo theo đà tăng mạnh của lợi suất trái phiếu chính phủ Mỹ trong những tuần qua và khiến cho các tài sản rủi ro trông có vẻ đắt đỏ hơn.

Bước sang tháng 9, chuyên gia từ Chứng khoán VNDIRECT đưa ra 2 kịch bản cho diễn biến của thị trường.

Với kịch bản 1 (khả năng 70%), thị trường có thể vượt đỉnh cũ ngay trong tháng 9 và tiến tới vùng 1.280 - 1.300 điểm. Xu hướng tăng có thể được kích hoạt nhờ: Chính phủ tiếp tục thực thi các chính sách hỗ trợ kinh tế, mặt bằng lãi suất duy trì đà giảm thúc đẩy dòng vốn giá rẻ gia nhập thị trường chứng khoán; Thời điểm công bố kết quả kinh doanh quý III đang đến gần với kỳ vọng tích cực hơn so với nửa đầu năm 2023.

Với kịch bản 2 (khả năng 30%), thị trường giao dịch tích lũy trong biên độ hẹp từ 1.180 đến 1.240 điểm. Thị trường sẽ vẫn ghi nhận những thông tin tích cực ở trên nhưng bị lu mờ bởi những rủi ro đang nổi lên. Cụ thể gồm ảnh hưởng từ nền kinh tế Trung Quốc và đà tăng trưởng của lợi suất trái phiếu chính phủ Mỹ tiếp tục gây áp lực lên tỷ giá trong nước, từ đó thu hẹp đáng kể dư địa chính sách tiền tệ của Việt Nam.

Còn Chứng khoán Rồng Việt dự báo thị trường chứng khoán sẽ tiếp tục duy trì xu hướng tăng hỗ trợ bởi yếu tố dòng tiền với dao động trong vùng 1.210 - 1.280 điểm. Bốn yếu tố nổi bật tác động đến thị trường có thể kể đến như:

Một là tiến độ trong quá trình nâng hạng thị trường chứng khoán và triển khai hoạt động bù trừ, thanh toán giao dịch theo cơ chế đối tác bù trừ trung tâm. Hai là kỳ vọng mặt bằng lãi suất tiền gửi tiếp tục giảm và hỗ trợ dòng tiền quay trở lại thị trường chứng khoán. Ba là quyết định về lãi suất quỹ liên bang của FED trong kỳ hợp FOMC sắp tới. Bốn là biến động của kinh tế vĩ mô có thể khởi sắc nhẹ.

Ngược lại, rủi ro giảm đáng chú ý là xu hướng bán ròng của khối ngoại có thể chưa chấm dứt, gây ảnh hưởng đến hiệu suất của nhóm cổ phiếu vốn hoá lớn.