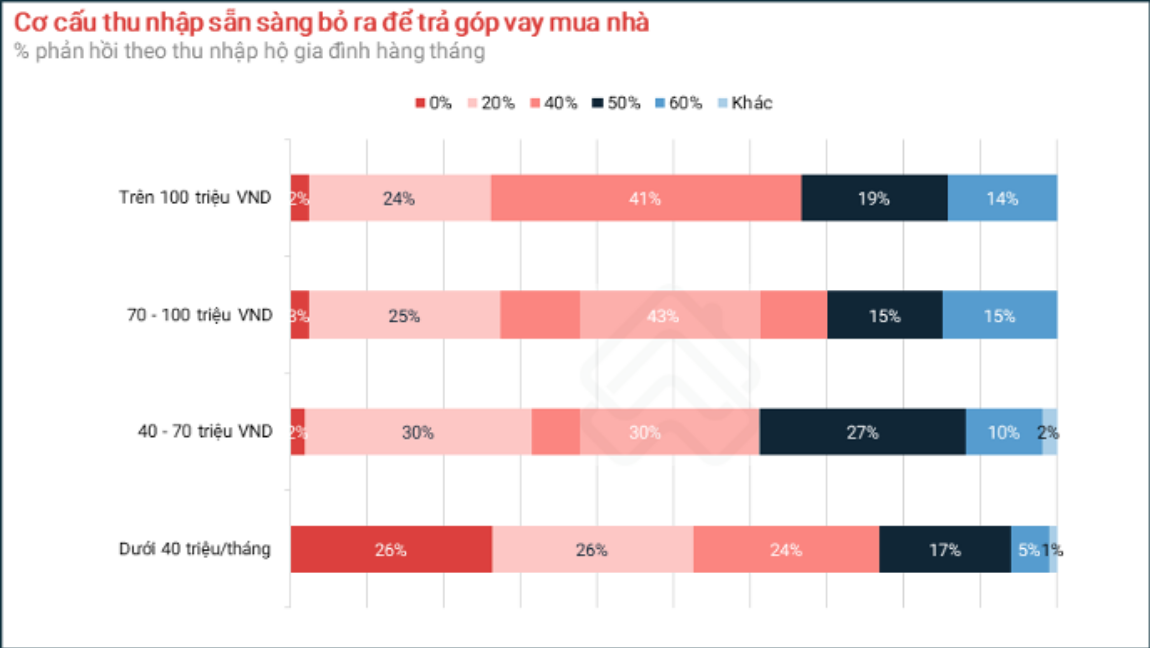

Theo khảo sát của Batdongsan.com.vn, tỉ lệ sẵn sàng chi trả này càng tăng lên với các đối tượng có thu nhập hộ gia đình cao hơn.

Tỉ lệ này tăng lên với các đối tượng có thu nhập hộ gia đình cao hơn, cụ thể là 67% ở những người có thu nhập 40 - 70 triệu đồng/tháng sẵn sàng chi tiền để mua trả góp nhà.

Con số tỉ lệ lên tới 73% ở những người có thu nhập 70 - 100 triệu đồng/tháng và 74% với những người có thu nhập hàng tháng trên 100 triệu đồng.

Tuy nhiên lãi suất cho vay hiện nay đang là vấn đề đau đầu với những người mua nhà. Bởi khi lãi suất huy động nóng thì lãi suất cho vay khó có thể giảm.

Để hỗ trợ người có nhu cầu vay mua nhà, Hiệp hội Bất động sản TPHCM mới đây đã có kiến nghị Ngân hàng Nhà nước xem xét trình Chính phủ xem xét sửa đổi, bổ sung Nghị định 31/2022/NĐ-CP cho phép "người mua nhà ở thương mại có mức giá dưới 1,8 tỉ đồng hoặc 2 tỉ đồng/căn được hỗ trợ 2%/năm lãi suất vay tín dụng (hoặc với lãi suất hợp lý do Ngân hàng Nhà nước quy định)".

Trả lời câu hỏi của phóng viên về giải pháp tăng trưởng tín dụng cho nhà ở xã hội năm 2023 của Ngân hàng Nhà nước, Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cho biết, mua nhà ở là nhu cầu chính đáng của người dân, Ngân hàng Nhà nước xác định đây là đối tượng khuyến khích cho vay.

Theo Phó Thống đốc Đào Minh Tú, hiện có hai nguồn đầu tư cho phát triển nhà ở xã hội. Thứ nhất là từ ngân sách nhà nước thông qua Ngân hàng Chính sách xã hội. Đến nay, ngân sách nhà nước cũng đã cấp cho Ngân hàng Chính sách xã hội 3.163 tỉ đồng.

Một nguồn từ ngân sách nữa được xác định trong Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết 43 của Quốc hội và Nghị quyết 11 của Chính phủ, giao cho Ngân hàng Chính sách xã hội huy động bằng trái phiếu Chính phủ có bảo lãnh của Chính phủ là 15.000 tỉ đồng.

Với các nguồn từ ngân sách này, hiện nay Ngân hàng Chính sách xã hội đã cho vay 9.994 tỉ đồng cho 27.894 khách hàng vay để mua nhà ở xã hội; trong đó có 3.717 tỉ đồng thuộc Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết 11 với số lượng khách hàng là 9.527 khách hàng.

Thứ hai là sử dụng nguồn của các ngân hàng thương mại để cho vay nhưng có cơ chế hỗ trợ của nhà nước. Hiện các bộ, ngành chức năng đang xem xét việc cấp bù phần ưu đãi cho các ngân hàng thương mại khi cho vay nhà ở xã hội. Tuy nhiên, một là hiện chưa bố trí được nguồn vốn; hai là cũng chưa hoàn thiện cơ chế, nhưng các ngân hàng thương mại đang rất sẵn sàng.

Ngoài ra còn có nguồn của ngân hàng thương mại cho vay những lĩnh vực thuộc nhà ở xã hội hoặc nhà ở phục vụ cho người dân mang tính chất thương mại nhưng giá rẻ và trực tiếp phục vụ cho nhu cầu thực về nhà ở của người dân. Phó Thống đốc cho biết, đây cũng là một trong những chủ trương của ngành Ngân hàng nhiều năm qua và đặc biệt năm 2023 này, Ngân hàng Nhà nước vẫn xác định đây là phân khúc khuyến khích phát triển nên đã chỉ đạo các ngân hàng thương mại tập trung cho vay.

Bà Hà Thu Giang - Phó Vụ trưởng Vụ Tín dụng - cho biết, thời gian qua Ngân hàng Nhà nước đã ban hành nhiều văn bản tháo gỡ khó khăn cho thị trường bất động sản.

"Ngân hàng Nhà nước chỉ đạo ngân hàng thương mại đáp ứng nhu cầu nhà ở của người dân, dự án bất động sản khu công nghiệp và các dự án bất động sản nhà ở sắp hoàn thành xây dựng và bàn giao, có khả năng trả nợ vay đầy đủ và đúng hạn, đảm bảo tính pháp lý, có thanh khoản tốt, nhất là các dự án nhà ở xã hội, nhà ở công nhân, các dự án nhà ở thương mại với giá phù hợp", bà Hà Thu Giang nói.

Bà Hà Thu Giang cho biết thời gian tới, Ngân hàng Nhà nước sẽ tổ chức tọa đàm riêng về tín dụng bất động sản để trao đổi chia sẻ giữa các ngân hàng thương mại, hiệp hội và doanh nghiệp...