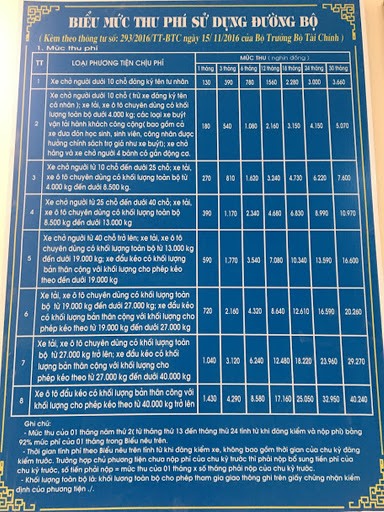

Theo dự thảo, xe ôtô của doanh nghiệp kinh doanh vận tải, hợp tác xã kinh doanh vận tải thuộc đối tượng chịu phí theo quy định tại Điều 2 Thông tư số 293/2016/TT-BTC thực hiện nộp phí như sau:

Kể từ ngày Thông tư này có hiệu lực thi hành đến hết ngày 31.12.2020, xe ôtô chở người, các loại xe buýt vận tải hành khách công cộng: nộp phí bằng 70% mức thu quy định tại các điểm 2, điểm 3, điểm 4, điểm 5 Mục 1 Biểu mức thu phí sử dụng đường bộ ban hành kèm theo Thông tư số 293/2016/TT-BTC.

Xe tải, xe ôtô chuyên dùng, xe đầu kéo: nộp phí bằng 90% mức thu quy định tại các điểm 2, điểm 3, điểm 4, điểm 5, điểm 6, điểm 7, điểm 8 Mục 1 Biểu mức thu phí sử dụng đường bộ ban hành kèm theo Thông tư số 293/2016/TT-BTC.

Trong thời gian có hiệu lực của Thông tư này, không nộp phí sử dụng đường bộ theo mức thu quy định tại các điểm 2, điểm 3, điểm 4, điểm 5, điểm 6, điểm 7, điểm 8 Mục 1 Biểu mức thu phí sử dụng đường bộ ban hành kèm theo Thông tư số 293/2016/TT-BTC.

Như vậy, xe chở người dưới 10 chỗ đăng ký tên cá nhân có mức thu 130.000 đồng/tháng (1.560.000 đồng/12 tháng) không có trong danh sách được miễn giảm.

Kể từ ngày 1.1.2021 trở đi, thực hiện nộp phí sử dụng đường bộ theo mức phí quy định tại Mục 1 Biểu mức thu phí sử dụng đường bộ ban hành kèm theo Thông tư số 293/2016/TT-BTC.