PV Báo Lao Động đã trao đổi với ông Phạm Xuân Hoè – chuyên gia ngân hàng để hiểu thêm về P2P.

“Điều khiến tôi trăn trở là cơ quan nào sẽ đứng ra thẩm định sàn kết nối (platform) trực tuyến đảm bảo an toàn? Ai sẽ bảo vệ người đi vay và cho vay?

Nếu xảy ra tình trạng đòi nợ theo kiểu xã hội đen có thể dẫn tới tình trạng bất ổn trong xã hội. Câu hỏi lớn nhất là nếu hoạt động P2P kết nối với các hoạt động ngầm thì ai sẽ đứng ra kiểm soát thu hồi thuế với các hoạt động này?”, ông Phạm Xuân Hoè nói.

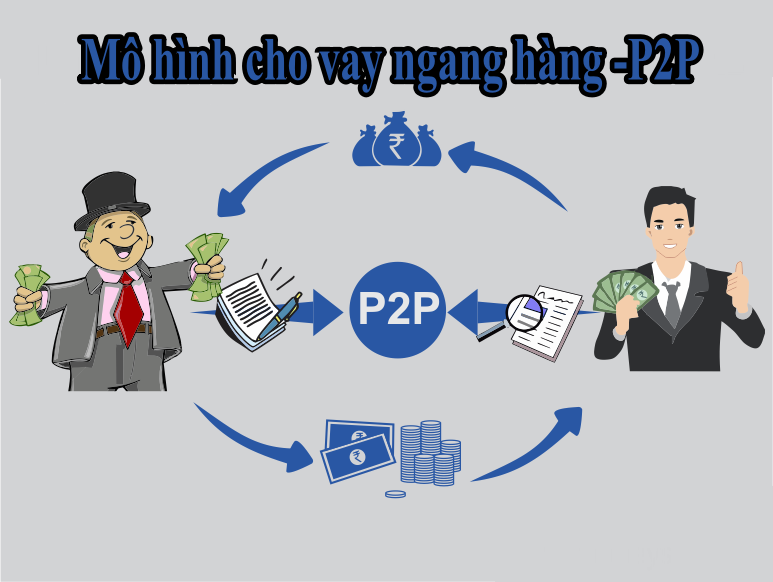

Cho vay ngang hàng là gì?

“Bản chất cho vay ngang hàng, nếu hiểu nôm na khi không có công nghệ là người A cho người B vay tiền, đó là giao dịch dân sự.

Tuy nhiên, thời đại công nghệ 4.0, P2P là khoản cho vay trực tiếp giữa người cho vay và người đi vay thông qua nền tảng công nghệ số kết nối trực tuyến (platform) mà không qua trung gian tài chính”, ông Phạm Xuân Hoè cho biết.

Dễ dàng vay, giải ngân nóng

Ở góc độ người đi vay, cho vay trực tuyến giúp người có nhu cầu cấp bách dễ dàng tiếp cận vốn trong thời gian nhanh.

Nếu đúng ra, việc cắt giảm trung gian tài chính thì lãi suất cho vay thấp hơn, nhưng công nghệ đã giải quyết được vấn đề quản lý, tiết giảm chi phí, thời gian.

Nhưng thực tế Việt Nam không như vậy. Theo ông Phạm Xuân Hoè, ở góc độ người cho vay sẽ thu lợi nhuận cao hơn gửi tiết kiệm thông thường, người cho vay có thể tiếp cận được nhiều người vay một lúc, có thể phân tán rủi ro.

P2P giúp cho các kênh dẫn vốn trên thị trường trở nên đa dạng, tăng khả năng tiếp cận tài chính cho người dân. Các doanh nghiệp vừa và nhỏ, hoặc siêu nhỏ khi nhu cầu vốn ngắn hạn có thể tiếp cận nguồn tín dụng dễ dàng hơn.

“Nếu mô hình P2P được quản lý tốt sẽ thúc đẩy cạnh tranh, đổi mới sáng tạo cho nền kinh tế. Việc phân bổ nguồn lực tài chính hiệu quả hơn theo nguyên tắc thị trường”, ông Phạm Xuân Hoè nhận định.

Rủi ro tiềm ẩn trong hoạt động P2P

Tuy nhiên, rủi ro cho lĩnh vực P2P là không nhỏ. Người cho vay có nguy cơ mất trắng tiền khi không có bảo hiểm, hành lang pháp lý bảo hộ.

“Hàng loạt vấn đề rắc rối như thông tin người vay có thể giả mạo, không kiểm soát việc sử dụng vốn nên có thể dẫn tới nợ xấu.

Tệ hơn, trong trường hợp hacker tấn công sập sàn, mất hết dữ liệu, hợp đồng vay điện tử, chữ ký số mất hết.. thì người cho vay lấy căn cứ gì để đòi tiền? Hay đối với các sàn cho vay ảo dưới dạng lừa đảo thì hậu quả sẽ ra sao?”, ông Phạm Xuân Hoè nói.

Về phía người đi vay chịu rủi ro bị chặt chém về lãi suất và phí do thiếu hiểu biết. Thông tin cá nhân của người đi vay cung cấp sàn có thể bị rò rỉ, lộ, bán thông tin. Nếu không trả được nợ, người vay tiền có thể phải chịu các biện pháp đòi nợ kiểu xã hội đen.

Phần 2: Hơn 400 công ty P2P phá sản ở Trung Quốc, bài học nào cho Việt Nam tránh cú vấp cay đắng?