Về diễn biến cụ thể, đà tăng từ cuối tuần trước của VN-Index nối dài sang phiên thứ hai đầu tuần (5.12) nhưng đã có sự giảm tốc đáng kể. Áp lực bán gia tăng khá mạnh, đặc biệt về cuối phiên chiều và quanh vùng 1.100 điểm. Chỉ số chứng khoán mau chóng điều chỉnh rớt mạnh ngay trong phiên thứ ba sau đó (6.12) với mức giảm gần 45 điểm. Ba phiên cuối tuần chứng kiến Index dần ổn định hơn và dao động quanh 1.050 điểm.

Tính cả tuần, VN-Index giảm 28,20 điểm, tương đương 2,61% so với tuần trước xuống 1.051,81 điểm. HNX-Index tăng nhẹ 1,04 điểm, tức 0,47% lên 217,00 điểm.

Khối lượng khớp lệnh trung bình trên sàn HOSE đạt hơn 979 triệu cổ phiếu/phiên, giảm 5,99% so với tuần giao dịch trước. Sàn HNX đạt trung bình hơn 124 triệu cổ phiếu/phiên, tăng 5,18% so với tuần liền kề. Điều này cho thấy áp lực cung lớn ở các mức điểm số cao hơn so với vùng đáy ngắn hạn là 950 - 1.000 điểm.

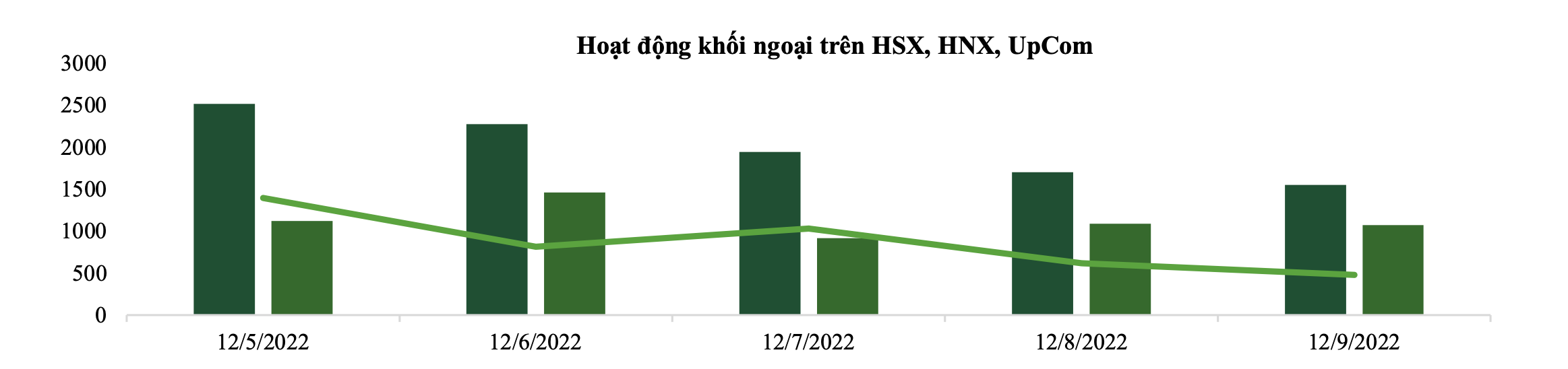

Khối ngoại tiếp tục ghi nhận 2 tuần liên tiếp mua ròng. Giá trị mua ròng đạt 4.192 tỉ đồng, tập trung chủ yếu vào HPG. Ngoài ra STB và CTG là 2 cổ phiếu ngân hàng được chú trọng lớn.

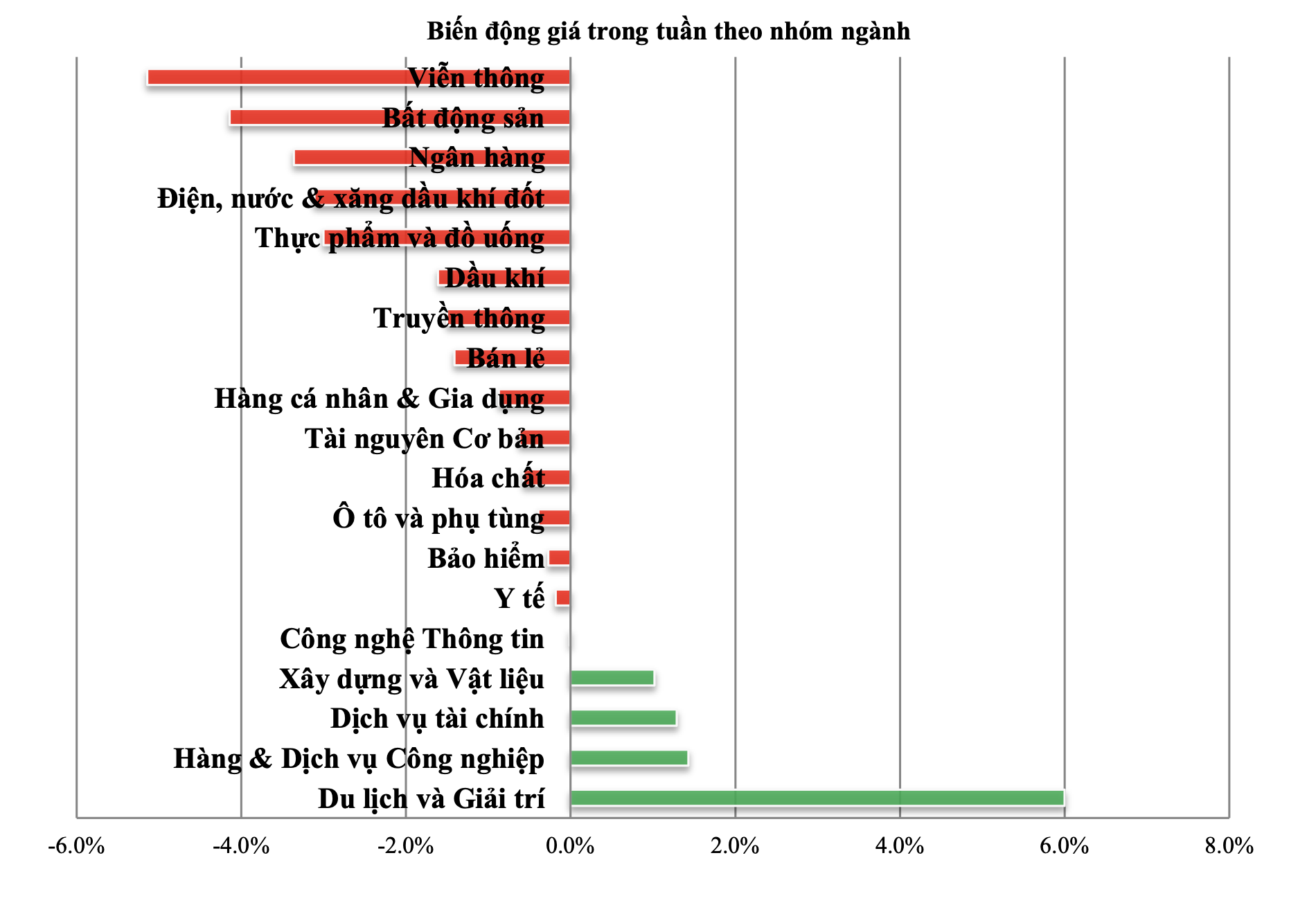

Số mã chứng khoán thuộc nhóm ngành mang tính chất dẫn dắt tăng điểm mạnh như vật liệu cơ bản, dịch vụ tiêu dùng và các dịch vụ hạ tầng với mức tăng lần lượt 1,27%, 2,28% và 1,06%.

Dưới góc nhìn kỹ thuật, VN-Index đã tiến vào vùng mây Ichimoku tại khung đồ thị ngày nên không khó hiểu khi VN-Index rung lắc mạnh. Điểm tích cực là chỉ báo RSI và MACD chỉ mới tạo 1 đỉnh vào chưa có dấu hiệu hình thành phân kỳ âm.

Chứng khoán VCBS nghiêng nhiều hơn về kịch bản VN-Index sẽ cần tích lũy một thời gian quanh vùng 1.050 điểm để cung chốt lời ngắn hạn được hấp thụ hết trước khi có thể tiếp tục hướng lên các vùng phía trên quanh 1.080 và xa hơn là 1.130 điểm, tương ứng với ngưỡng 0,5 và 0,382 trên thang đo Fibonacci mở rộng.

Nhà đầu tư được khuyến nghị tiếp tục giữ tỉ trọng cổ phiếu so với tiền mặt ở mức vừa phải khoảng 50:50, đồng thời có thể chốt lời một phần và canh mua lại trong các nhịp sụt giảm trong phiên cho mục đích lướt sóng ngắn hạn.