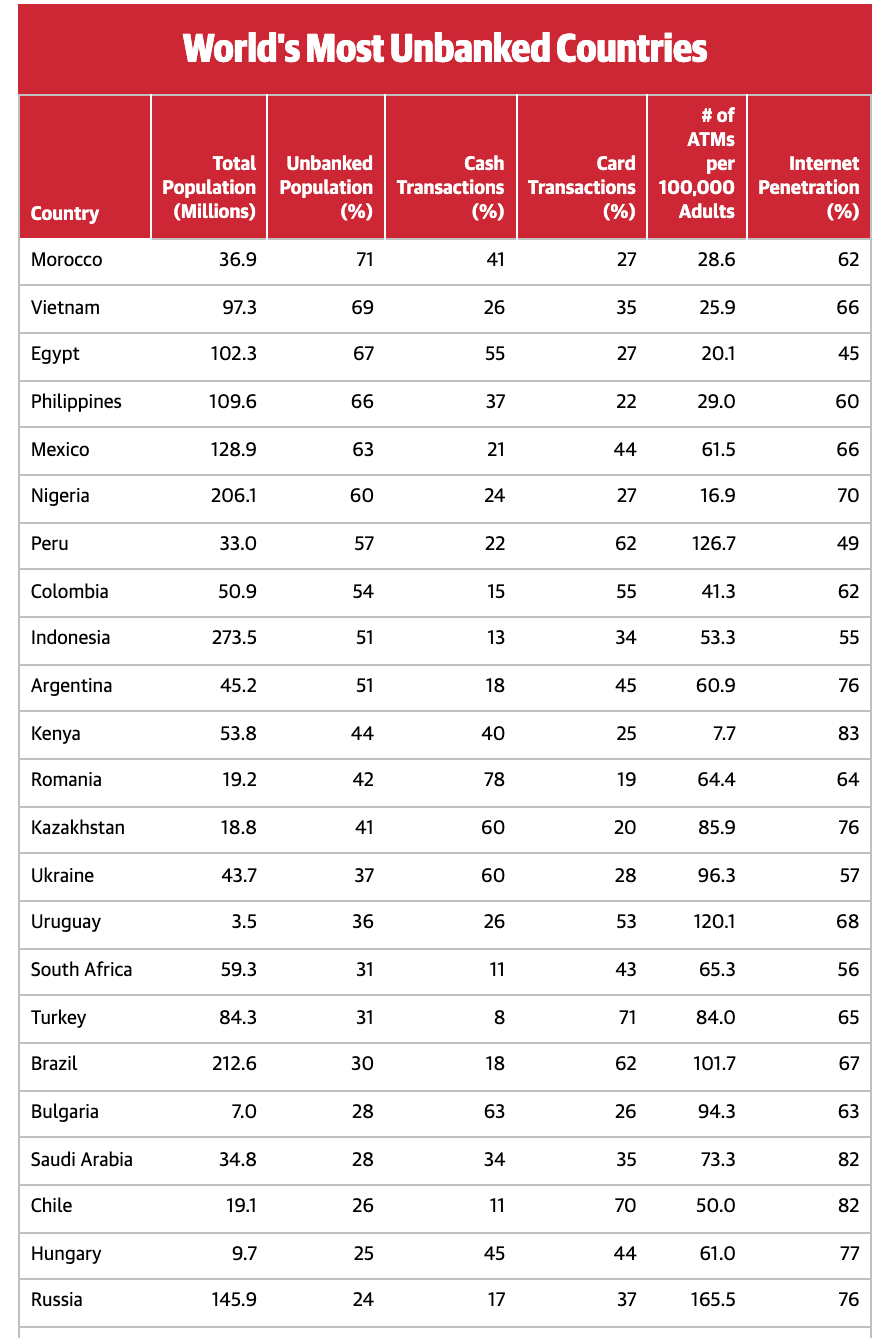

Việt Nam đứng thứ 2 trong danh sách các quốc gia có tỉ lệ người dân được tiếp cận dịch vụ tài chính ngân hàng thấp nhất thế giới. Việt Nam chỉ xếp sau một quốc gia ở châu Phi là Morocco trong danh sách này. Có tới 69% dân số Việt Nam chưa tiếp cận được dịch vụ tài chính, chưa có tài khoản ngân hàng. Có tới 26% các giao dịch bằng tiền mặt trong khi tỉ lệ phổ cập Internet của người dân Việt Nam lên tới 66%.

Nếu so sánh với các nước phương tây như Na Uy, Thuỵ Điển, Phần Lan, Hà Lan, Đan Mạch thì tỉ lệ thanh toán bằng tiền mặt tại các quốc gia này chỉ từ 0% - 2%. Đáng chú ý, 100% người dân các quốc gia kể tên trên đều được tiếp cận với các sản phẩm dịch vụ tài chính, ngân hàng.

Theo Global Finance, hiện có hàng trăm triệu người trên toàn cầu không có tài khoản ngân hàng. Không được tiếp cận dịch vụ tài chính làm suy yếu chất lượng cuộc sống của người dân và kìm hãm sự phát triển kinh tế của các quốc gia.

Khi đại dịch COVID-19 diễn ra, việc thúc đẩy thanh toán không dùng tiền mặt để tránh tiếp xúc càng trở nên cấp bách. Thậm chí việc tránh đám đông trong các cửa hàng và khu chợ đã trở thành vấn đề sinh tử và một số quốc gia như Thụy Điển, Na Uy, Hàn Quốc, Trung Quốc và Úc.

Không được tiếp cận với các dịch vụ tài chính, ngân hàng ảnh hưởng đến chất lượng cuộc sống của người dân, ngăn cản họ đầu tư vào tương lai... Theo phân tích từ Global Finance, được tiếp cận các dịch vụ tài chính ngân hàng là yếu tố quan trọng để người dân thoát nghèo. Đó cũng là lý do tại sao 7 trong số 17 Mục tiêu Phát triển Bền vững do Liên hợp quốc thúc đẩy coi đó là yếu tố cần thiết để cải thiện tình trạng của những người bị thiệt thòi nhất.

Không được tiếp cận với dịch vụ tài chính không chỉ ảnh hưởng tới người dân mà còn cản trở sự tăng trưởng và phát triển kinh tế của các quốc gia. Công ty tư vấn EY Global ước tính khả năng tiếp cận rộng hơn các sản phẩm ngân hàng, tiết kiệm và cho vay có thể thúc đẩy GDP lên tới 14% ở các nước mới nổi lớn như Ấn Độ, và lên đến 30% ở các nền kinh tế cận biên như Kenya.

Theo các chuyên gia, những người không có tài khoản ngân hàng ở các quốc gia khác nhau nhưng đều có những đặc điểm rất giống nhau là thu nhập thấp và ít học, họ thường thiếu giấy tờ tùy thân để đủ điều kiện mở tài khoản ngân hàng. Những người dân này có xu hướng sống ở các vùng nông thôn xa các chi nhánh ngân hàng. Ở nhiều quốc gia, họ thuộc về dân tộc thiểu số hoặc tôn giáo; trong đó, phụ nữ chiếm số đông.

Marocco, Việt Nam, Ai Cập, Philippines, Mexico là 5 quốc gia có số người dân chưa có tài khoản ngân hàng nhiều nhất thế giới.

Theo một nghiên cứu vừa được công bố bởi nền tảng nghiên cứu Merchant Machine của Anh, khu vực có tỉ lệ các nền kinh tế đang phát triển hoặc mới nổi đứng đầu danh sách tỉ lệ người dân có tài khoản ngân hàng thấp nhất thế giới. Đứng đầu là khu vực Trung Đông và Châu Phi, 50% dân số chưa tiếp cận được dịch vụ tài chính. Nam Mỹ và Trung Mỹ có tới 38% dân số chưa tiếp cận dịch vụ tài chính ngân hàng. Con số này ở Đông Âu và các nước cộng hòa thuộc Liên Xô cũ là 33%, khu vực Châu Á Thái Bình Dương là 24%.

Đại dịch COVID-19 trở thành một động lực mạnh mẽ thúc đẩy thanh toán không dùng tiền mặt trên thế giới. Trong năm qua, số lượng tài khoản mới mở trên toàn thế giới tăng kỉ lục bởi các công ty cung cấp dịch vụ mobile money, fintech và ngân hàng số. Trong tương lai, thách thức đặt ra cho các quốc gia là giảm sự bất bình đẳng trong khả năng tiếp cận đối với cơ sở hạ tầng kỹ thuật số và các dịch vụ tài chính ngân hàng.