Quá trình phục hồi sẽ diễn ra chậm hơn dự kiến

Năm 2024 được dự báo vẫn là thời gian thách thức với ngành dệt may Việt Nam. Tăng trưởng kinh tế toàn cầu dự kiến chưa có nhiều khởi sắc, dẫn đến việc người tiêu dùng giảm chi tiêu. Các nhà bán lẻ thời trang đang phải đối mặt với nhiều thách thức khác nhau như mức tồn kho cao, cạnh tranh gia tăng.

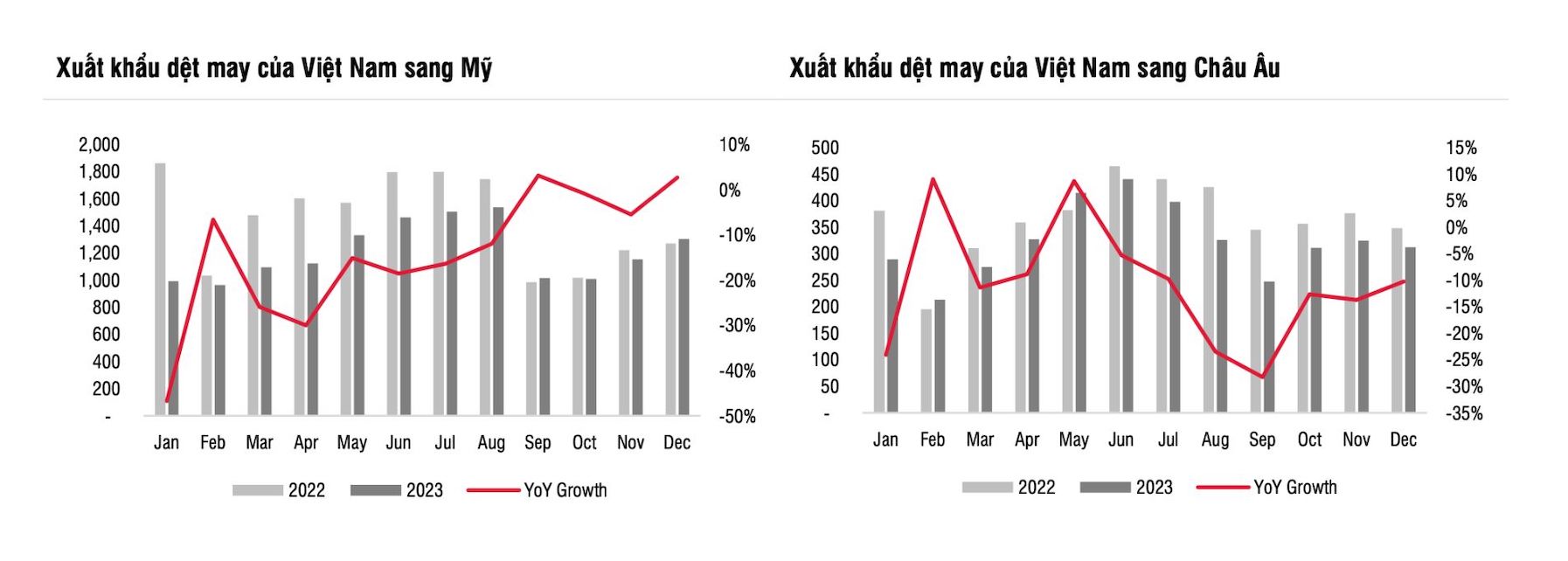

Trong quý I/2024, chuyên gia từ Công ty Chứng khoán SSI nhận thấy giá bán trung bình tiếp tục giảm khoảng 20 - 30% so với cùng kỳ và lượng đơn đặt hàng đều ở mức thấp.

"Tăng trưởng vải nhập khẩu vẫn yếu trong quý IV/2023 dù đã có mức nền so sánh thấp trong quý IV/2022. Điều này cho thấy nhu cầu xuất khẩu hàng may mặc trong quý I/2024 vẫn chưa có nhiều khởi sắc. Trước đó trong tháng 12.2023, theo S&P Global, PMI Việt Nam đạt 48,9 điểm và vẫn ở mức thấp kể từ dịch COVID-19 đến nay. Các nhà sản xuất kỳ vọng sự phục hồi có thể diễn ra vào nửa cuối năm 2024" - chuyên gia cho biết.

Bên cạnh đó, sự kiện Biển Đỏ có thể gây hiệu ứng gợn sóng đến hoạt động kinh doanh quý I/2024 của các doanh nghiệp xuất khẩu. Chi phí vận chuyển từ Việt Nam sang Mỹ/châu Âu tăng hơn gấp đôi trong tháng 1.2024 so với tháng trước đó. Hơn nữa, khi căng thẳng leo thang, thời gian giao hàng và chi phí bảo hiểm tăng lên. Từ đó các doanh nghiệp xuất khẩu trong quý I/2024 có thể phải chịu chi phí bán hàng cao hơn hoặc giá bán thấp hơn cho đến khi tình hình Biển Đỏ hạ nhiệt.

"Quá trình phục hồi sẽ diễn ra chậm hơn dự kiến do chi tiêu không thiết yếu thường có thời gian phục hồi kéo dài. Do lợi nhuận của hầu hết các công ty đã giảm từ 40 - 50% so với cùng kỳ trong năm 2023, mức tăng trưởng lợi nhuận được kỳ vọng từ 20 - 30% so với cùng kỳ cho năm 2024 (cao hơn so với thị trường chung). Lợi nhuận sẽ dần phục hồi trong suốt cả năm, nhưng khó có thể quay trở lại như mức năm 2022 trong năm 2024" - SSI nhận định.

Khách quốc tế đã thông báo về chuẩn bị lượng hàng lớn

Điểm tích cực theo ông Michael Kokalari - Giám đốc Phòng Phân tích Kinh tế Vĩ mô và Nghiên cứu Thị trường Quỹ đầu tư VinaCapital là khách hàng quốc tế đã thông báo cho các doanh nghiệp dệt may và giày dép Việt Nam về việc chuẩn bị đón lượng đơn hàng lớn hơn trong năm nay. Tuy nhiên các đơn hàng này lại được chia nhỏ hoặc ở dưới dạng đơn giao gấp nhiều hơn thay vì kế hoạch nhập hàng trước từ 6 - 12 tháng như trước đây.

Còn theo đội ngũ phân tích từ WiGroup, xu hướng gia tăng đơn hàng xuất khẩu từ các thị trường nước ngoài cùng tín hiệu phục hồi kinh tế của các thị trường đối tác như Mỹ mang đến cơ hội tốt hơn cho ngành này. Thêm vào đó, ngành dệt may có thị trường xuất khẩu lớn là Mỹ với 60% cơ cấu xuất khẩu hàng may mặc hàng năm được xuất vào thị trường này. WiGroup dự báo đơn hàng dệt may sẽ tăng trở lại do kết thúc chu kỳ cắt giảm hàng tồn kho của Mỹ và người dân Mỹ tiếp tục đẩy mạnh chi tiêu năm 2024.