Tính riêng năm 2018, có 84 vụ giết người, 855 vụ cố ý thương tích, 105 vụ cướp tài sản, 35 vụ cưỡng đoạt tài sản, 1.309 vụ lừa đảo tài sản liên quan đến tín dụng đen...

"Tín dụng đen như cướp ngày"

Ngày 26.12, tại Hội nghị trực tuyến triển khai Nghị định 116/2018/NĐ-CP của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn và các giải pháp của ngành ngân hàng góp phần hạn chế tín dụng đen", Đại tá Phạm Văn Tám cho biết “Tín dụng đen không phải bây giờ mới nổi lên mà đã có từ lâu rồi.

Bộ trưởng Bộ Công an đã từng phát biểu trước Quốc hội và ví tín dụng đen như cướp ngày, càn quét vùng nông thôn, vùng sâu vùng xa, các khu công nghiệp, chế xuất.

Tín dụng đen là hình thức cho vay và đi vay, huy động với lãi suất quá với lãi suất huy động quy định của Bộ luật Dân sự, gắn liền với đó là tội phạm, vi phạm pháp luật.

Theo Đại tá Phạm Văn Tám, tín dụng đen cho vay tiền nhanh gọn về thủ tục và việc đòi nợ là các hình thức bất hợp pháp như giết người, bắt người, hành vi gây rối, đổ chất thải, chất bẩn. Nếu con nợ vướng vào tín dụng đen chỉ còn cách bỏ nhà đi trốn.

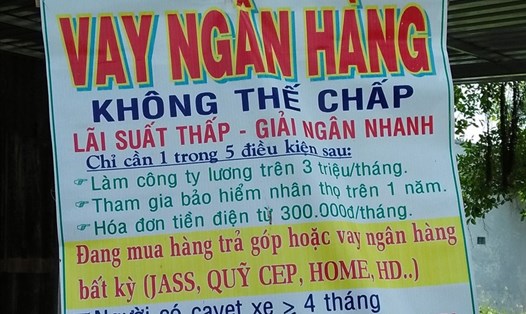

“Giờ đây mọi ngõ ngách đều có thể bắt gặp quảng cáo tờ rơi về tín dụng đen. Các đối tượng sử dụng sim rác để giao dịch, phát dán tờ rơi quảng cáo mạng điện thoại, internet...”, Đại tá Phạm Văn Tám nói.

Các đối tượng tín dụng đen núp bóng cơ sở kinh doanh như cầm đồ, đòi nợ thuê, các công ty tài chính trá hình, tổ chức tín dụng hoạt động biến tướng khuyến mại, hoa hồng, uỷ thác trái phiếu với lãi suất cao.

Ngoài ra còn có hình thức chơi hụi họ, phường, kinh doanh đa cấp, sử dụng ứng dụng di động, cho vay trực tuyến, cho vay ngang hàng P2P ... để mời chào người vay vốn với lãi suất cao.

Vì sao tín dụng đen có đất sống?

Nói về nguyên nhân hoạt động tín dụng đen ngày càng bành trướng, Đại tá Phạm Văn Tám cho rằng có 5 nguyên nhân chính sau đây:

Thứ nhất, nhu cầu vay vốn trong dân cư và DNVVN lớn để phục vụ sản xuất kinh doanh, tiêu dùng, khi các sản phẩm tài chính ngân hàng.

Các đối tượng hoạt động tín dụng đen đáp ứng việc giải ngân tiền nhanh trong 15-20 phút với thủ tục đơn giản, kín đáo không cần xác định mục đích người vay tiền.

Thứ hai, nguồn tiền nhàn rỗi trong dân cư còn lớn, nhiều người do hám lợi cho vay dưới dạng tín dụng đen hoặc cho vay trung gian dưới hình thức lãi nặng gây rủi ro cho người đi vay và người vay.

Thứ ba, bộ phận nhỏ thanh thiếu niên xuống cấp về đạo đức, lười lao động sớm bỏ học do không tiếp cận nguồn vốn hợp pháp phải đi vay tín dụng đen.

Thứ tư, công tác tuyên truyền chính sách pháp luật nhà nước về các hoạt động cho vay dân sự, tác hại, mức độ nguy hiểm của tín dụng đen chưa liên tục.

Cuối cùng, quy định pháp luật về xử lý tội phạm, chưa có chế tài, hình phạt nhẹ chưa đủ sức răn đe. Bộ luật Dân sự, Hình sự điều 201 quy định mức phạt cao nhất chỉ 3 năm tù. Còn lại chỉ xử lý hành chính, phạt tiền cảnh cáo. Mức phạt đối với công ty tài chính cao nhất là 1 tỉ đồng, trong khi đó lợi nhuận thu được của tín dụng đen cao gấp nhiều lần.