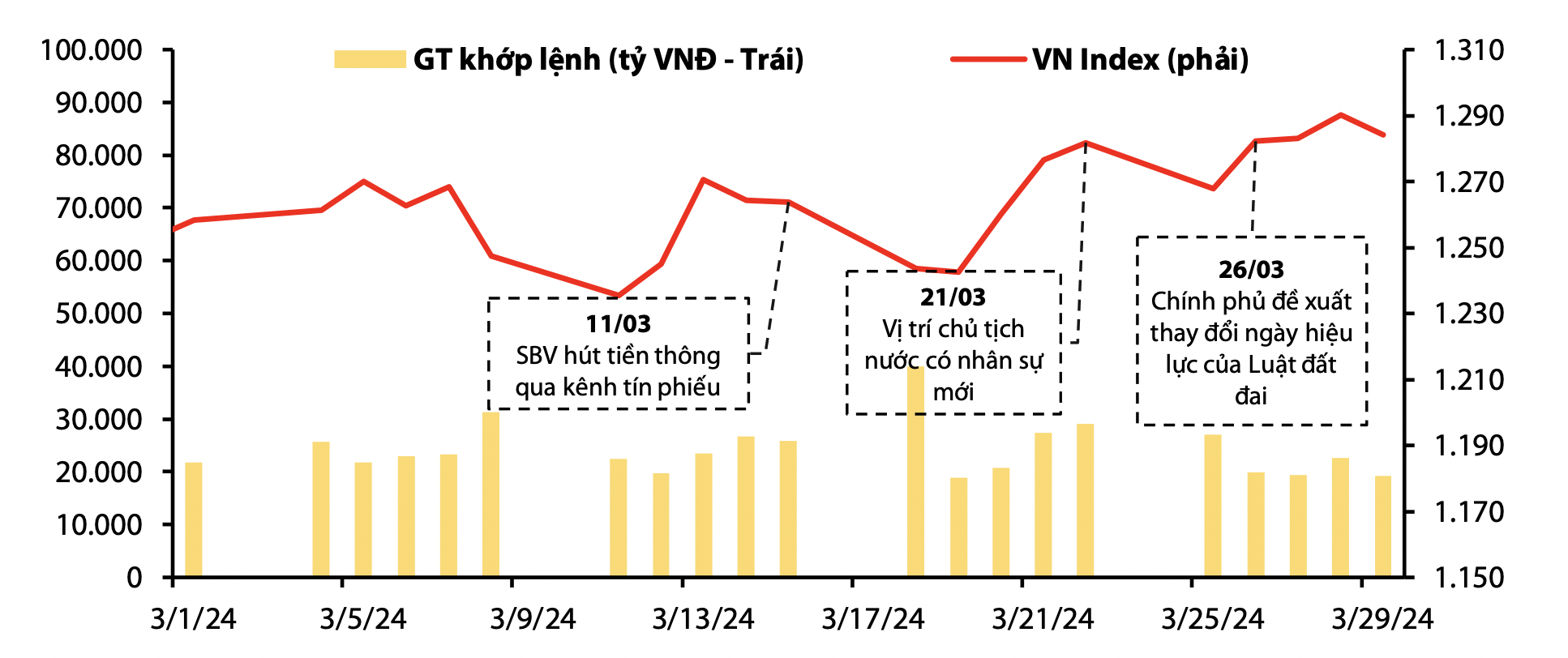

Thị trường chứng khoán toàn cầu tiếp tục duy trì sắc xanh tích cực trong tháng 3 trước thông tin về thời điểm đảo chiều chính sách tiền tệ của các ngân hàng trung ương lớn. Song song với đó, thị trường chứng khoán Việt Nam cũng duy trì được chuỗi tăng điểm ở tháng thứ 5 liên tiếp. VN-Index dừng chân ở mức 1.284 điểm, tăng 2,5% so với tháng trước.

Bước sang tháng 4, thị trường được dự báo sẽ lại sôi động với mùa báo cáo kết quả kinh doanh quý I/2024, bên cạnh những thông tin về định hướng kinh doanh trong các sự kiện đại hội cổ đông thường niên của công ty niêm yết.

Đội ngũ phân tích từ Công ty Chứng khoán Rồng Việt (VDSC) ước tính tăng trưởng lợi nhuận của các doanh nghiệp trên sàn HSX trong quý I/2024 có thể đạt 7% so với cùng kỳ năm trước. Sự bùng nổ về thanh khoản cũng sẽ tiếp tục được duy trì trong thời gian tới. Trong đó chủ yếu dẫn dắt bởi nhóm nhà đầu tư trong nước khi mức lãi suất thực đang tiệm cận ngưỡng 0% nhờ vào các đợt cắt giảm lãi suất có kỳ 12 tháng trở lên vẫn tiếp diễn kể từ đầu năm.

"Giả định kết quả kinh doanh quý I/2024 phù hợp với dự phóng, lợi nhuận sau thuế 12 tháng toàn thị trường có thể ghi nhận mức tăng 2% so với quý trước. Điều này hàm ý P/E thị trường sẽ điều chỉnh giảm và điểm số thị trường có thể tăng về quay trở lại mức P/E mục tiêu 2% tại điểm số đóng cửa ngày 29.3.2024.

Tuy nhiên, tỷ giá hiện tại vẫn rất áp lực khi đã gần sát ngưỡng với mức NHNN can thiệp 25.200 đồng. Tâm lý thị trường thường biến động mạnh trong những lúc tỷ giá có biến chuyển lớn. Với các yếu tố kéo và đẩy kể trên, chúng tôi kỳ vọng VN-Index sẽ biến động trong biên độ hẹp 1.220-1.320 trong tháng 4" - VDSC dự báo.

Đồng quan điểm, ông Huỳnh Hoàng Phương - Giám đốc Khối Nghiên cứu và Phân tích đầu tư, CTCP FIDT - dự báo xác suất cao VN-Index sẽ biến động đi ngang trong tháng 4 này. Vận động nhìn chung sẽ đi lên tuy nhiên sẽ không còn mạnh mẽ như những tháng đầu năm xuất phát từ ảnh hưởng của các yếu tố có trạng thái tốt xấu đan xen.

Theo vị chuyên gia, những nhóm ngành được dòng tiền lựa chọn và có động lực tăng trưởng vững chắc trong giai đoạn này bao gồm: Nhóm dầu khí thượng nguồn kỳ vọng về quyết định FIT cho dự án Lô B trong tháng 4.2024. Bất động sản với dòng tiền bắt đầu có sự phục hồi và tín hiệu thị trường tốt trong thực tế. Nhóm chứng khoán với câu chuyện KRX đưa vào vận hành đầu tháng 5 cũng như triển vọng nâng hạng. Nhóm xuất khẩu với sự phục hồi đơn hàng tốt vẫn nên duy trì một tỷ trọng tương đối trong rổ danh mục.

Với rủi ro vẫn tiềm ẩn, nhà đầu tư nên để tỉ trọng thấp cho nhóm cổ phiếu có biến động lớn như chứng khoán hay những cổ phiếu đã tăng giá quá tốt và phản ánh đủ triển vọng, hoặc những câu chuyện phục hồi chưa rõ ràng của doanh nghiệp. Tỉ trọng phù hợp theo chúng tôi nên duy trì ở mức 50 - 70% cổ phiếu với sự phân bổ phù hợp cho nhóm cổ phiếu beta cao ở mức 10 - 20%, giúp cân bằng giữa rủi ro và hiệu suất kỳ vọng.