So sánh lãi suất các ngân hàng

Khảo sát của PV Lao Động với 20 ngân hàng trong hệ thống, đa số các nhà băng đang niêm yết lãi suất dưới mức 10%/năm. Tuy nhiên, tại một số kỳ hạn, vẫn xuất hiện mức lãi suất trên 10%.

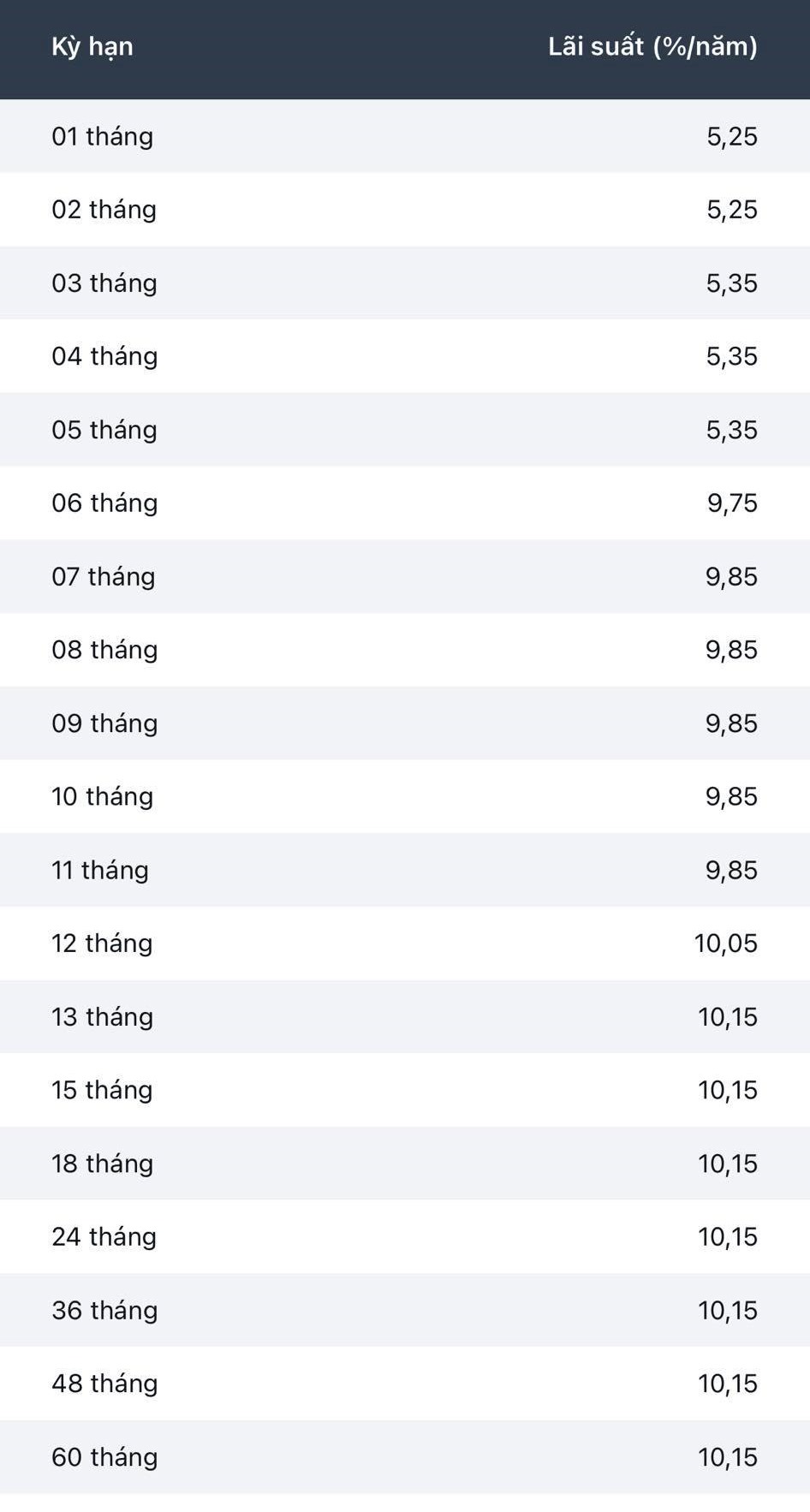

Cụ thể, Ngân hàng Xây dựng (CB) đang có lãi suất huy động lên tới 10,05%/năm đối với kỳ hạn 12 tháng; 10,15%/năm với các kỳ hạn 13 đến 60 tháng.

Ngoài ra các kỳ hạn khác CB cũng đang nằm trong nhóm có lãi suất cao nhất thị trường. Cụ thể ở kỳ hạn 6 tháng, lãi suất huy động niêm yết ở ngưỡng 9,75%/năm; ở kỳ hạn 7 đến 11 tháng, lãi suất huy động niêm yết ở ngưỡng 9,85%/năm...

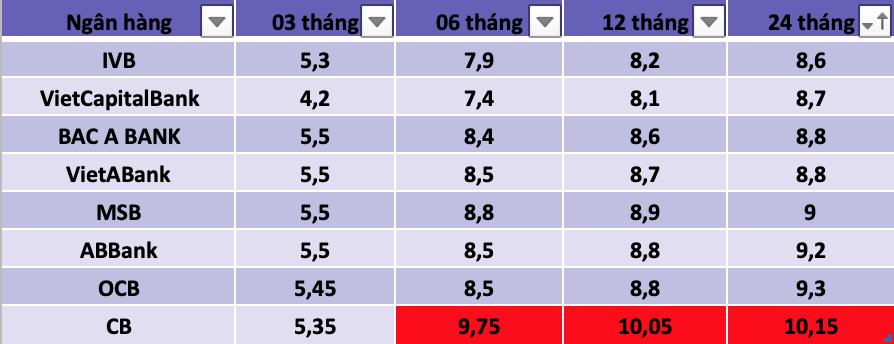

Theo sau CB, đa số các ngân hàng niêm yết lãi suất dưới ngưỡng 9,3%/năm. Trong đó có thể kể đến OCB (9,3%/năm với kỳ hạn 24 tháng; 8,8%/năm với kỳ hạn 12 tháng, 8,5%/năm với kỳ hạn 6 tháng...).

Theo sau là ABBank (9,2%/năm với kỳ hạn 24 tháng; 8,8%/năm với kỳ hạn 12 tháng; 8,5%/năm với kỳ hạn 6 tháng). Một số ngân hàng có lãi suất theo sát phía sau là MSB, VietABank, BacABank... Bạn đọc có thể tham khảo thông qua bảng sau:

Có 400 triệu gửi tiết kiệm được bao nhiêu tiền?

Để tính tiền lãi bạn có thể áp dụng công thức:

Tiền lãi = tiền gửi x lãi suất %/12 x số tháng gửi.

Ví dụ với 400 triệu đồng, nếu gửi tiết kiệm 12 tháng ở ngân hàng A có lãi 10,05%/năm, bạn có thể nhận được: 400 triệu đồng x 10,05% / 12 x 12 = 40,2 triệu đồng.

Cùng số tiền trên nếu bạn gửi vào ngân hàng B, kỳ hạn 12 tháng có lãi suất 6% số tiền lãi bạn nhận được sẽ là: 200 triệu đồng x 8,6% / 12 x 12 = 34,4 triệu đồng.

Khi gửi tiết kiệm, bạn có thể cân nhắc về nhu cầu sử dụng khoản tiền đó trong tương lai. Nếu không có nhu cầu sớm sử dụng, bạn có thể lựa chọn các kỳ hạn dài để được hưởng mức lãi suất cao. Ngược lại, nếu có nhu cầu sử dụng tiền trong thời gian tới, bạn nên cân nhắc các kỳ hạn ngắn.

* Thông tin về lãi suất chỉ mang tính chất tham khảo và có thể thay đổi trong từng thời kỳ. Vui lòng liên hệ điểm giao dịch ngân hàng gần nhất hoặc hotline để được tư vấn cụ thể.