Từ năm 2026, chính thức xóa bỏ hình thức thuế khoán, chuyển sang áp dụng phương pháp kê khai đối với hộ kinh doanh, cá nhân kinh doanh (HKD, CNKD). Theo đó, nhiều chính sách thuế mới được ban hành và điều chỉnh nhằm bảo đảm công bằng, minh bạch, phù hợp thực tiễn và hạn chế rủi ro bị xử phạt cho người nộp thuế.

Để giúp HKD, CNKD nắm bắt và thực hiện đúng quy định, Thuế tỉnh Quảng Ninh đã hướng dẫn cụ thể các chính sách thuế cần lưu ý theo từng mức doanh thu.

Revenue up to 500 million VND/year: Not required to pay tax but still required to declare

Theo Luật Quản lý thuế số 108/2025/QH15, Luật Thuế thu nhập cá nhân số 109/2025/QH15 và Thông tư 152/2025/TT-BTC, cá nhân cư trú có doanh thu từ hoạt động sản xuất, kinh doanh từ 500 triệu đồng/năm trở xuống không phải nộp thuế TNCN.

Tuy nhiên, HKD, CNKD vẫn phải thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế, kể cả trường hợp không thuộc diện nộp thuế.

Về kế toán, hộ kinh doanh sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu S1a-HKD) để ghi chép doanh thu.

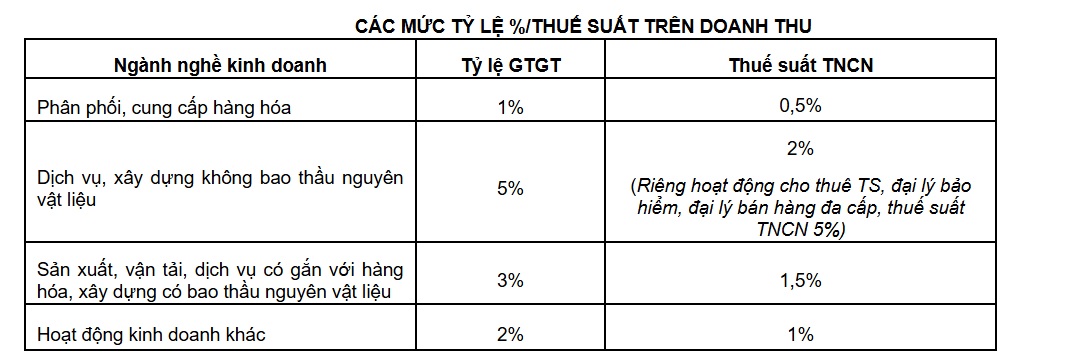

Doanh thu trên 500 triệu đến 3 tỉ đồng/năm: Được lựa chọn 2 phương pháp tính thuế

Với nhóm doanh thu trên 500 triệu đến 3 tỉ đồng/năm, HKD, CNKD được lựa chọn một trong hai phương pháp tính thuế:

Thứ nhất, phương pháp tính thuế theo doanh thu:

Thuế được tính bằng thuế suất nhân với phần doanh thu vượt trên 500 triệu đồng/năm.

Chứng từ, sổ sách kế toán: Chứng từ kế toán sử dụng là hóa đơn và các chứng từ khác làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật về thuế.

Sổ kế toán: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD).

Thứ hai, phương pháp tính thuế theo thu nhập (doanh thu trừ chi phí):

Thuế GTGT: tính theo tỉ lệ % trên doanh thu

Thuế TNCN: thu nhập tính thuế × thuế suất 15%

Trong đó, thu nhập tính thuế được xác định bằng doanh thu trừ chi phí hợp lệ. Hộ kinh doanh phải lưu giữ hóa đơn, bảng kê mua hàng hóa, dịch vụ và các chứng từ kế toán liên quan.

Chứng từ kế toán: Hóa đơn, Bảng kê mua hàng hóa, dịch vụ (đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn GTGT hoặc hóa đơn bán hàng) và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, thu nhập tính thuế theo quy định của pháp luật về thuế.

Hộ kinh doanh sử dụng sổ kế toán 04 mẫu sổ sau:

Doanh thu trên 3 tỉ đồng/năm: Áp dụng thuế suất cao hơn

Đối với HKD, CNKD có doanh thu trên 3 tỉ đồng/năm, thuế được tính theo phương pháp thu nhập:

VAT: percentage% × revenue

PIT: taxable income × tax rate

In which:

Revenue over 3 billion to 50 billion VND/year: tax rate 17%

Revenue over 50 billion VND/year: tax rate of 20%

Accounting documents include invoices, purchase lists of goods and services and other legal documents as prescribed.

Accounting book: Use the following 04 book templates:

Electronic invoices help reduce tax declaration procedures

In case HKD, CNKD uses electronic invoices or electronic invoices generated from cash registers connected to tax authorities, the tax management system will automatically create declarations, support declaration and tax calculation based on invoice databases and other interconnected data sources.

The tax authority recommends that business households proactively update new regulations, fully fulfill tax declaration obligations, and store documents to avoid risks of violations and penalties when switching to the new tax management mechanism from 2026.