Thiệt thòi hai lần khi bán sổ BHXH

“Anh cho tôi hỏi, tôi đã đóng BHXH được hơn 8 năm, nếu giờ bán sổ BHXH thì được bao nhiêu tiền?”, một giọng nam có số điện thoại 0364434XXX gọi đến số điện thoại đường dây tư vấn pháp luật của Báo Lao Động hỏi. Sau khi được nghe giải thích, việc mua bán sổ BHXH là hành vi vi phạm pháp luật, bạn đọc vội vã nói: “Xin lỗi, tôi nhầm” và cúp máy. Đáng nói, bạn đọc trên không phải là người duy nhất, mà có nhiều bạn đọc cũng từng gọi điện thoại đến Báo Lao Động để hỏi về việc mua bán sổ BHXH.

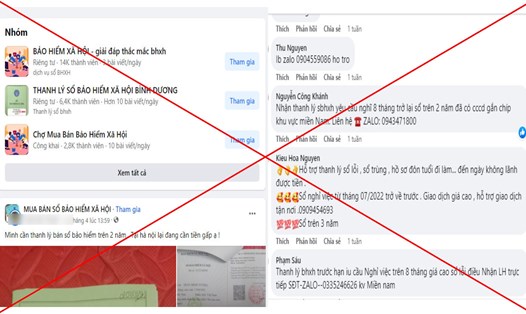

Ông Trần Dũng Hà - Phó Giám đốc BHXH TP Hồ Chí Minh - cho biết, các hình thức mua bán, cầm cố, thế chấp sổ BHXH giữa người lao động và người nhận cầm cố, thế chấp thường diễn ra “ngầm” và được hợp thức hóa bằng văn bản ủy quyền theo đúng quy định của pháp luật. Vì vậy, cơ quan BHXH rất khó phát hiện đối với các trường hợp này. Hiện nay, trên các mạng xã hội có tình trạng rao mua sổ BHXH của NLĐ. Những đối tượng này chủ yếu là mua sổ BHXH của NLĐ làm việc tại các khu chế xuất, khu công nghiệp và tập trung vào những NLĐ đã nghỉ việc, cần tiền trước khi đến thời hạn nộp hồ sơ hưởng BHXH một lần. Các đối tượng mua sổ BHXH chỉ mua những sổ BHXH gần đến lúc được nhận tiền BHXH một lần (tức là còn khoảng 6 tháng trở lại thì đủ thời gian 12 tháng).

Cũng theo ông Hà, việc tham gia BHXH là để dành tích lũy về già giống như để dành tiền tiết kiệm và sử dụng khi gặp khó khăn. Nhưng bán sổ BHXH tức là bán đi phần tích lũy cho tương lai khi còn khả năng lao động kiếm ra tiền, hay nói một cách hình tượng là “mình đang ăn chính cái đuôi của mình”.

Như vậy NLĐ sẽ mất thêm một khoản tiền nữa, vì thế việc bán sổ BHXH như hiện nay thì NLĐ bị thiệt đến 2 lần, một lần bán rẻ và một lần bán cả phần tích lũy cho mình khi về già.

Nhiều rủi ro về pháp lí

Luật sư Nguyễn Hữu Học - Đoàn Luật sư TP Hồ Chí Minh - phân tích, sổ BHXH thể hiện quá trình tham gia, ghi nhận mức đóng BHXH, BHTN của NLĐ, được xem như là “sổ tiết kiệm” của NLĐ để hưởng các chế độ BHXH, trợ cấp BHXH khi đang làm việc cũng như làm căn cứ giải quyết chế độ hưu trí cho chính cá nhân người tham gia sau này.

Pháp luật hiện hành, Luật BHXH và các văn bản hướng dẫn không quy định cụ thể cấm hoặc không cho phép cầm cố, thế chấp sổ BHXH và cấp lại sổ BHXH đối với trường hợp NLĐ đem sổ BHXH đi cầm cố, thế chấp hoặc mua bán.

Tuy nhiên, Điều 27 Nghị định 95/2013/NĐ-CP quy định mức phạt tiền từ 500.000 đến 1.000.000 đồng đối với người lao động có hành vi kê khai không đúng sự thật hoặc sửa chữa, tẩy xóa những nội dung liên quan đến việc hưởng BHXH bắt buộc, BHXH tự nguyện, bảo hiểm thất nghiệp. Như vậy, hành vi cầm cố hay bán sổ BHXH của NLĐ, sau đó làm thủ tục kê khai sổ BHXH bị mất, hư hỏng để xin cấp lại, đã thuộc trường hợp kê khai không đúng sự thật, sẽ bị xử phạt vi phạm hành chính.

“Nếu người bán sổ BHXH xong rồi thực hiện khai báo với cơ quan BHXH mất sổ, nếu qua xác minh mà sổ BHXH chưa hưởng thì sẽ được cấp lại. Sau khi được cấp lại, NLĐ trực tiếp đem sổ BHXH này đến nộp hồ sơ, thì cơ quan BHXH sẽ phải giải quyết. Hồ sơ ủy quyền nộp sau sẽ không được giải quyết (cho dù có giấy tờ ủy quyền) và cơ quan BHXH sẽ thu hồi sổ BHXH.

Theo quy định của pháp luật dân sự, thì việc ủy quyền hết giá trị và sổ BHXH đó sẽ thực hiện giải quyết chế độ tuất cho thân nhân người chết chứ không giải quyết BHXH một lần hoặc giải quyết cho người đã mua sổ BHXH. Vì vậy, người mua sổ BHXH sẽ gặp nhiều rủi ro” - luật sư Học nhấn mạnh.