Gần đây, dư luận xôn xao lãi suất huy động tại nhóm ngân hàng BIG4 "về đáy".

Theo đó, lãi suất kỳ hạn 1 - 2 tháng tại Vietcombank còn 2,2%/năm, 3 tháng còn 2,5%/năm, 6 - 9 tháng còn 3,5%/năm.

Mức lãi suất huy động tại kỳ hạn 1 tháng xuống 2,2%/năm khiến nhiều người không khỏi kinh ngạc.

Anh Phạm Việt Thắng (quận Hoàng Mai, Hà Nội) trầm trồ khi đọc được thông tin ngân hàng này giảm lãi suất trong ngày. "Lãi suất tiết kiệm giảm cho thấy lãi suất cho vay sẽ có thêm dư địa giảm trong thời gian tới" - anh Thắng hi vọng.

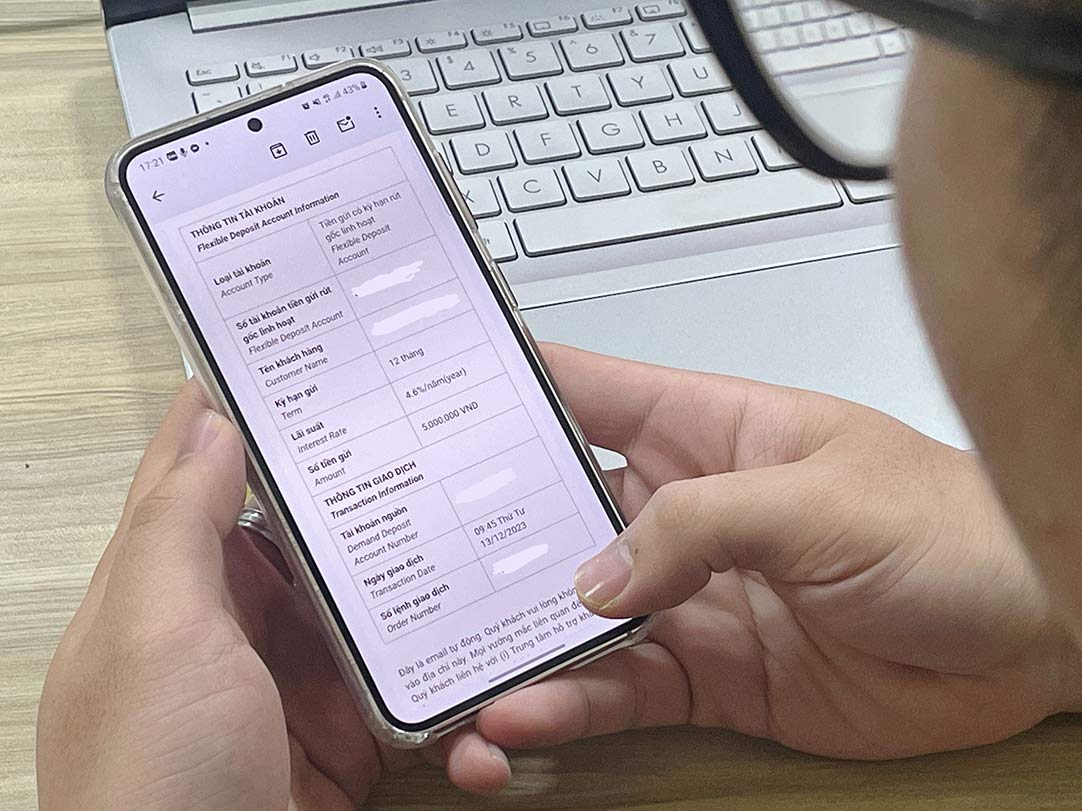

Ngày 13.12, anh Nguyễn Hoàng Nam (Tây Hồ, Hà Nội) mở một khoản tiết kiệm linh hoạt tại Vietcombank, kỳ hạn 12 tháng với mức lãi suất 4,6%/năm. Dù lãi suất tiết kiệm tại Vietcombank đang tạo đáy ở kỳ hạn 1 tháng nhưng anh Nam vẫn quyết định gửi tiền tiết kiệm.

"Mỗi khi có lương mình đều gửi một ít vào tài khoản tiết kiệm. Hiện nay không còn kênh đầu tư nào an toàn bằng việc gửi tiết kiệm" - anh Hoàng Nam chia sẻ.

Cùng ngày, trao đổi với Lao Động, TS Châu Đình Linh - Giảng viên Trường Đại học Ngân hàng TPHCM - nhận định, không nên quy chụp việc giảm sâu lãi suất tiết kiệm tại kỳ hạn 1 tháng là lãi suất tiết kiệm chung của các ngân hàng giảm sâu.

TS Linh lý giải: "Hiện kỳ hạn 1 tháng ở nhiều ngân hàng lớn đang thấp hơn so với chỉ số lạm phát, gọi là lãi suất thực âm. Nhìn rộng ra có thể thấy lãi suất 6 tháng, 12 tháng vẫn cao hơn tỉ lệ lạm phát. Điều này có nghĩa lãi suất vẫn thực dương.

Hiểu một cách đơn giản nhất, lãi suất thực dương là mức lãi suất đủ bù đắp sự mất giá của đồng tiền và có lãi thực ở một mức độ nào đó. Lãi suất tiền gửi ngân hàng phải lớn hơn tỉ lệ lạm phát.

Dự đoán về lãi suất huy động trong thời gian tới, TS Linh nhận định dư địa giảm lãi suất điều hành của Ngân hàng Nhà nước là không cao. Dự đoán GDP năm 2023 sẽ tăng 5,3%, lạm phát tăng 3%. Nhưng năm tới, các tổ chức uy tín trên thế giới dự đoán lạm phát của Việt Nam dao động ở mức 4%. Vì vậy sang năm sau, tôi thấy dư địa giảm lãi suất hơn nữa là rất hạn hẹp".

Chuyên gia khuyên rằng, hoạt động gửi tiền tiết kiệm là hoạt động bảo tồn vốn và chỉ có một ít sinh lời. Tuy nhiên, thời điểm này khi gửi tiền, người dân nên chọn các kỳ hạn dài để có lãi suất thực dương.

Trao đổi với Lao Động, PGS.TS Đinh Trọng Thịnh, chuyên gia kinh tế đánh giá: "Kỳ vọng các ngân hàng tiếp tục giảm lãi suất thêm nữa là khó.

Hơn nữa, lạm phát năm nay được dự đoán trong khoảng 3,3%-3,5%, nên lãi suất huy động cũng phải neo ở mức tương xứng để đảm bảo mức lãi suất thực dương, thỏa mãn yêu cầu của người gửi tiền".

Nói về mức lãi suất đầu ra, PGS.TS Thịnh cho rằng, các ngân hàng có thể xem xét giảm tối đa chi phí để hạ lãi suất cho vay trong thời gian tới.

Lãi suất ngân hàng nhóm BIG4 ngày 13.12 đồng loạt giảm mạnh

Sau Vietcombank, BIDV là ngân hàng thứ hai trong nhóm BIG4 giảm mạnh lãi suất, với mức giảm 0,4%.

Cụ thể, kỳ hạn 1-2 tháng giảm 0,4%/năm còn 2,7%/năm; kỳ hạn 3-5 tháng giảm 0,3%/năm còn 3,1%/năm; 6-11 tháng còn 4,1%/năm.

Lãi suất kỳ hạn 12-18 tháng là 5%/năm, 24-36 tháng giữ nguyên 5,3%/năm.

Tại Agribank, lãi suất 1-2 tháng giảm 0,5%/năm về mức 2,7%/năm, kỳ hạn 3-5 tháng giảm 0,3%/năm còn 3,3%/năm. Kỳ hạn 6-11 tháng còn 4,2%/năm, 12-18 tháng giảm 0,3%/năm còn 5%/năm.

Agribank giữ nguyên mức lãi suất các kỳ hạn từ 24 tháng trở lên ở mức 5,5%/năm.

Trong khi đó, VietinBank ghi nhận mức giảm lãi suất mạnh nhất, lên tới 0,6%/năm với các kỳ hạn dưới 6 tháng. Theo đó, lãi suất ngân hàng chỉ còn 2,6%/năm đối với kỳ hạn 1-2 tháng và 3%/năm đối với kỳ hạn 3-5 tháng.

Đối với kỳ hạn 6-11 tháng, mức giảm là 0,5%/năm xuống chỉ còn 4%/năm, 12-18 tháng giảm 0,3%/năm xuống còn 5%/năm.

Kỳ hạn từ 24 tháng trở lên giữ nguyên 5,5%/năm.