Theo thống kê từ Chứng khoán VNDIRECT, tính tới thời điểm cuối quý II/2023, tín dụng toàn hệ thống tăng 4,7% so với đầu năm, thấp hơn mức tăng 9,4% cùng kỳ, nhưng đã tăng đáng kể từ mức 3,17% tại cuối tháng 5.2023. Biên lãi ròng (NIM) toàn ngành (từ 25 ngân hàng niêm yết lớn nhất) giảm 32 điểm cơ bản so với cùng kỳ xuống 3,41% trong quý II/2023. 19/25 ngân hàng ghi nhận mức sụt giảm ở NIM.

CASA toàn ngành cho thấy, sự cải thiện từ mức 17,6% tại cuối quý I/2023 lên 18,2% tại cuối quý II khi lãi suất tiền gửi giảm liên tục theo 4 lần cắt giảm lãi suất điều hành.

Bà Nguyễn Thị Phương Thanh - chuyên viên phân tích tại VNDIRECT - cho biết: "Chúng tôi kỳ vọng chi phí vốn sẽ giảm mạnh hơn khi lần thứ 3 và 4 cắt giảm lãi suất diễn ra vào cuối quý II/2023 sẽ có hiệu lực toàn bộ từ nửa cuối 2023 trở đi.

Tuy nhiên, không kỳ vọng sự cải thiện ở NIM ngay lập tức khi việc cắt giảm lãi suất vẫn là ưu tiên hàng đầu để thúc đẩy hoạt động kinh tế. Nửa cuối năm, chúng tôi kỳ vọng một số ngân hàng sở hữu tỉ lệ cho vay cá nhân cao, tỉ lệ LDR thấp và tỉ trọng vốn ngoại tệ trên tổng nguồn vốn thấp sẽ có nhiều cơ hội để cải thiện NIM tốt hơn so với toàn ngành như MBBank, VIB".

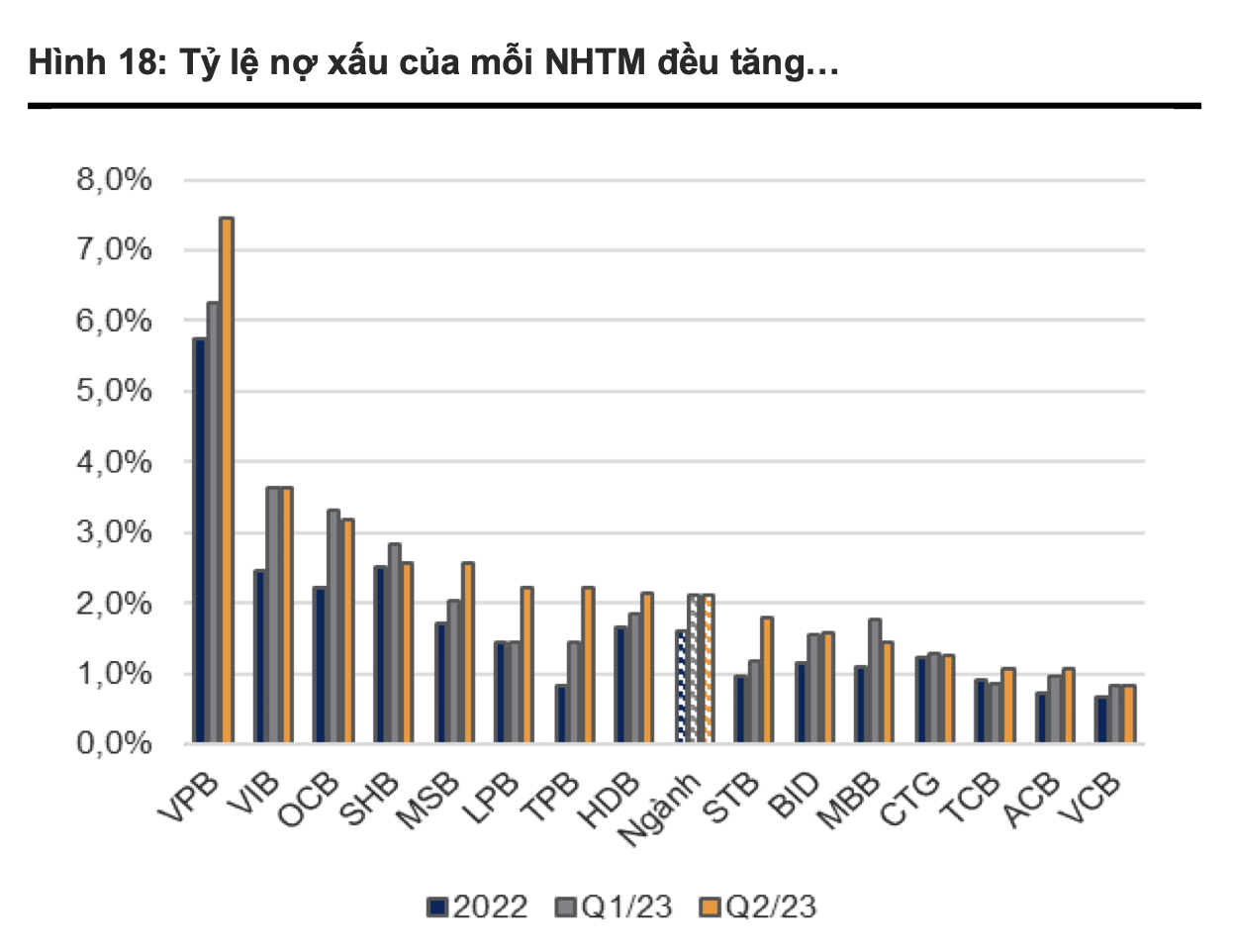

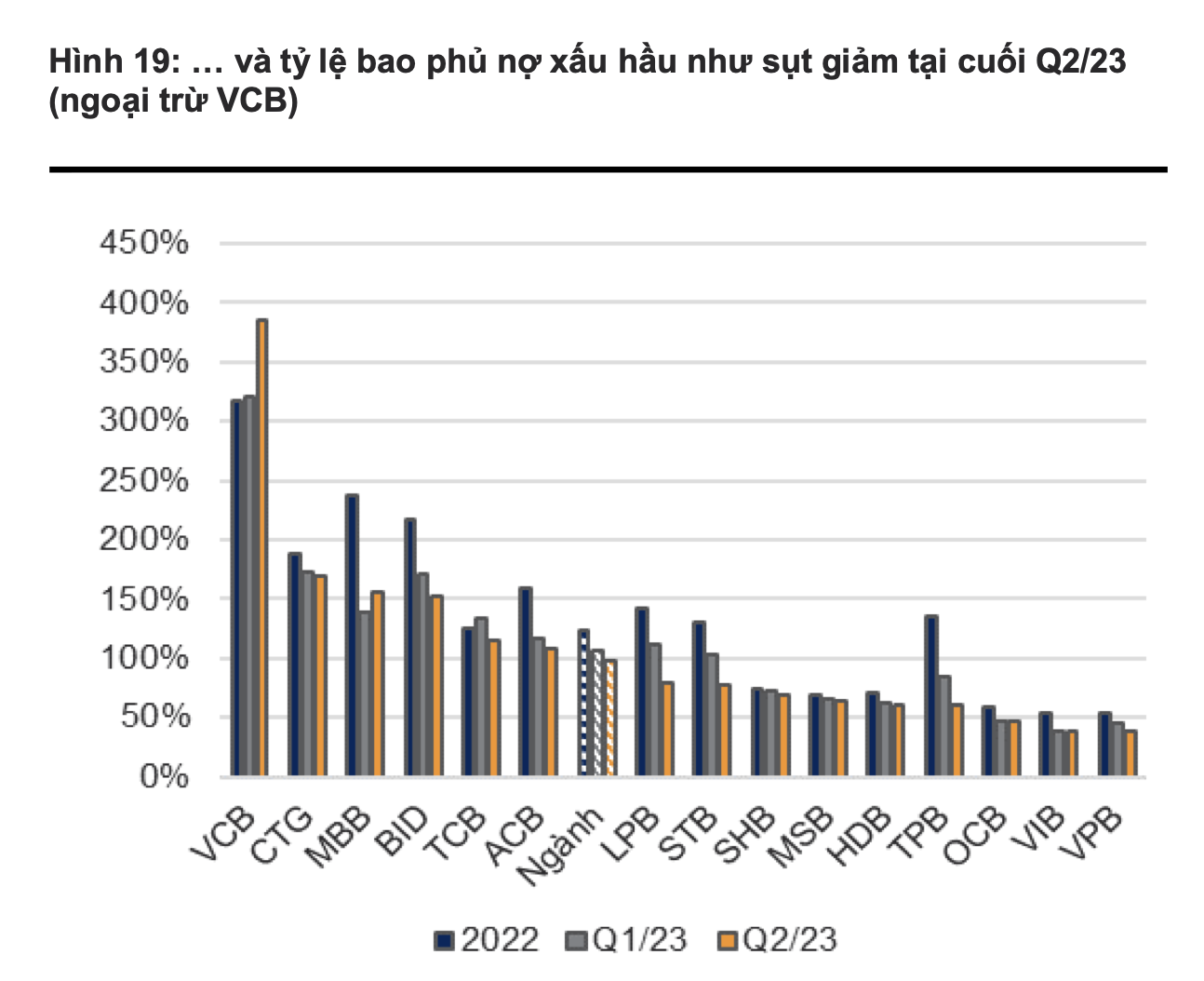

Bên cạnh đó, tỉ lệ nợ xấu của top 25 ngân hàng niêm yết lớn nhất tăng lên 2,1% tại cuối quý II/2023 từ mức 1,9% tại cuối quý I/2023. Theo đó, tỉ lệ LLR cũng suy giảm từ 106% cuối quý I/2023 xuống 98% cuối quý II/2023.

Ngoài ra, tổng giá trị nợ tái cơ cấu theo Thông tư 02/2023 đạt 62,5 nghìn tỉ tại cuối tháng 6.2023, tương đương với 0,5% tổng tín dụng toàn hệ thống (theo số liệu của Ngân hàng Nhà nước).

"Trước tình hình thị trường bất động sản vẫn gặp khó khăn về vấn đề thanh khoản như hiện tại, chúng tôi ưa thích các ngân hàng thương mại với dự phòng vững chắc và danh mục tín dụng lành mạnh. Top 3 ngân hàng có tỉ lệ bao phủ nợ xấu cao nhất bao gồm Vietcombank (386%), Vietinbank (169%) và MBBank (156%)" - bà Thanh đánh giá.

Còn theo Chứng khoán Vietcap, tỉ lệ hình thành nợ xấu cao trong quý I/2023. Với tăng trưởng kinh tế chậm lại trong quý I/2023 và những khó khăn trên thị trường bất động sản, đà tăng của tỉ lệ hình thành nợ xấu sẽ tiếp tục trong quý II/2023 và từ đó tạo ra áp lực giảm NIM tính theo quý.

Chứng khoán Vietcombank (VCBS) nhận định, nợ xấu và nợ tiềm ẩn rủi ro trong hệ thống dự báo sẽ tăng nhưng vẫn trong tầm kiểm soát. Sự "đóng băng" của thị trường trái phiếu doanh nghiệp và thị trường bất động sản đang làm tăng rủi ro nợ xấu với hệ thống ngân hàng do 2 nguyên nhân chính: một là việc các doanh nghiệp gặp khó khăn trong việc huy động dòng vốn mới để đảo nợ; hai là hoạt động xử lý nợ xấu khó khăn do bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay.