Tháng 5 là thời điểm nhà đầu tư cần nhìn nhận đâu là yếu tố thuận lợi và rủi ro sẽ tác động đến thị trường chứng khoán. Thị trường vẫn có tâm lý "Sell in May and go away" (Bán cổ phiếu vào tháng 5 rồi đi).

Theo Chứng khoán KB, nếu bỏ qua giai đoạn năm 2007, 2009 có đặc điểm đặc thù, hầu hết những năm còn lại, các giai đoạn tháng 5 đến tháng 10 đều kém tích cực hơn. Nhìn vào con số thống kê cụ thể từ năm 2000 - 2022, lãi suất bình quân mỗi nhà đầu tư đầu tư vào giai đoạn từ tháng 5 đến tháng 10 là 0,34%, trong khi đầu tư từ tháng 11 đến tháng 4 năm sau có lãi tốt hơn ở mức 1,03%.

"Thống kê này chỉ cho thấy việc đầu tư trong giai đoạn sau tháng 11 sẽ có lợi hơn so với từ tháng 5 tới 10 và không có nghĩa là chúng ta đầu tư từ tháng 5 đến tháng 10 thì thua lỗ. Bởi lãi suất bình quân từ tháng 5 đến tháng 10 mặc dù thấp nhưng vẫn ở mức trên 0,3%" - chuyên gia lưu ý.

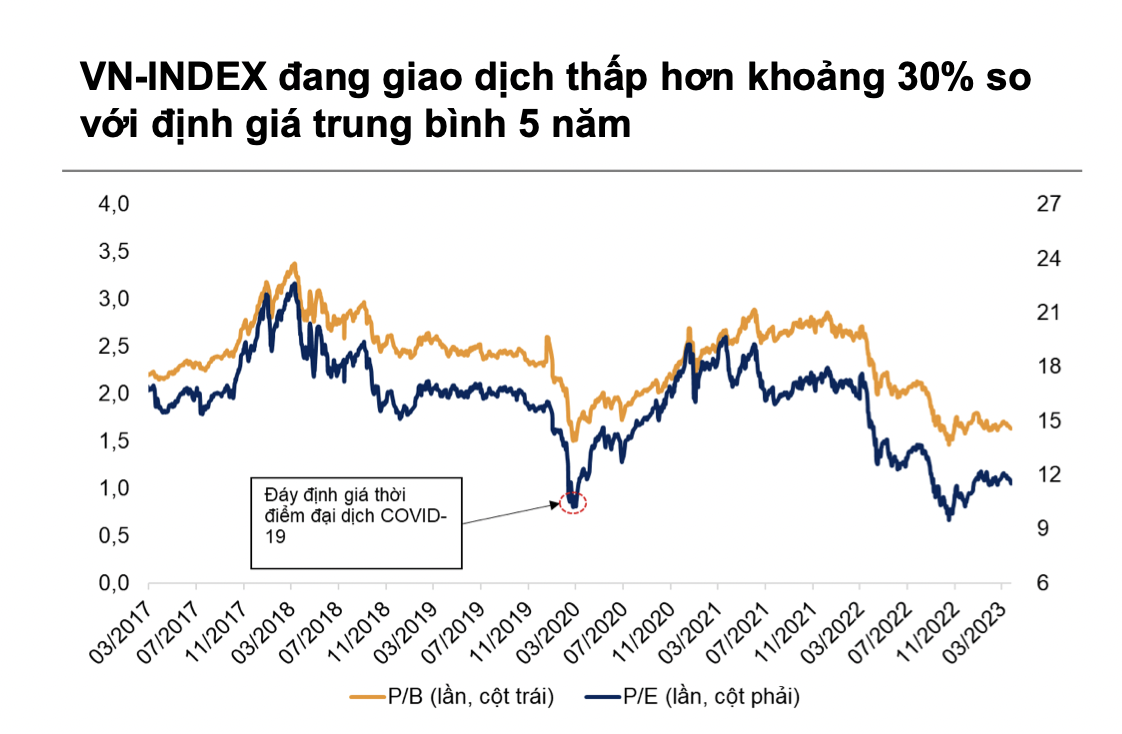

Hiện tại, chỉ số VN-Index đang giao dịch tại mức P/E và P/B trung bình 5 năm cùng là 0,7 lần. Tỉ suất thu nhập trên giá (P/E) của VN-Index trung bình trong tháng 3 vào khoảng 8,7% (chưa bao gồm tỉ suất cổ tức là 1,7%).

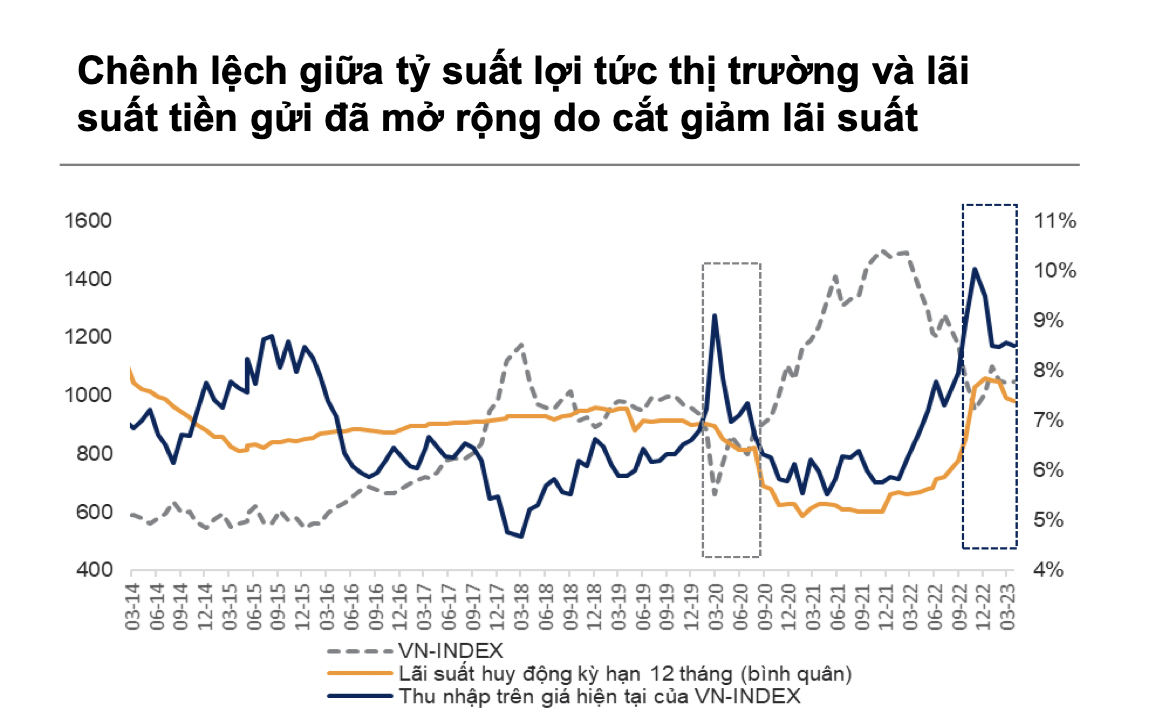

Khoảng cách giữa P/E và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng tiếp tục nới nhẹ trong tháng 4 khi lãi suất huy động duy trì đà giảm trong khi P/E gần như đi ngang.

Nhóm phân tích từ Chứng khoán VNDirect đánh giá dù khoảng cách hiện tại giữa P/E và lãi suất huy động vẫn chưa thật sự hấp dẫn như giai đoạn tháng 10 - 11 năm ngoái để giải ngân quyết liệt vào kênh chứng khoán, nhưng với kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm trong những tháng tới thì khoảng cách có thể tiếp tục nới rộng thêm. Nhà đầu tư có thể cân nhắc nâng dần tỉ trọng cổ phiếu trong danh mục đầu tư.

"Bức tranh kết quả kinh doanh quý I/2023 kém tích cực đã được phản ánh hầu hết trong đợt điều chỉnh vừa qua. Chúng tôi kỳ vọng một loạt chính sách hỗ trợ được ban hành gần đây như Thông tư 02, 03 hay Nghị định 12 sẽ giúp cải thiện tâm lý của nhà đầu tư và dòng tiền trên thị trường chứng khoán.

Vùng 1.000 - 1.030 điểm sẽ là vùng hỗ trợ mạnh của chỉ số VN-Index. Nếu thị trường điều chỉnh về vùng này sẽ mở ra cơ hội hấp dẫn để mua và nắm giữ cổ phiếu cho mục tiêu trung và dài hạn" - chuyên gia dự báo.

Động lực tăng điểm bao gồm chính sách tiền tệ "bồ câu" hơn từ FED và các chính sách hỗ trợ sớm được ban hành như Thông tư 16 sửa đổi hay Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng... Rủi ro giảm điểm đến từ nguy cơ suy thoái tại Mỹ và Châu Âu.

Còn chuyên gia từ Chứng khoán KB cho rằng năm 2023 nhìn chung khá tích cực. Song, câu chuyện tháng 5 vẫn đang tồn tại nhiều rủi ro và tháng 5, tháng 6 hoặc tháng 7, nếu xuất hiện một nhịp điều chỉnh đủ sâu sẽ hoàn toàn là cơ hội để nhà đầu tư có thể mua vào, gia tăng tỉ trọng và kỳ vọng vào đợt hồi phục của thị trường trong giai đoạn cuối năm. Đó là thời điểm những yếu tố thuận lợi về mặt vĩ mô quốc tế và trong nước sẽ phản ánh vào diễn biến của thị trường chứng khoán.