Chạm top doanh nghiệp có vốn điều lệ lớn nhất sàn chứng khoán

Tập đoàn Đầu tư địa ốc No Va (Novaland, mã chứng khoán NVL) vừa công bố tài liệu xin ý kiến cổ đông bằng văn bản, dự kiến từ ngày 10 - 21.3 bao gồm nội dung tăng vốn.

Novaland dự kiến chào bán hơn 1,95 tỉ cổ phiếu cho cổ đông hiện hữu. Tỉ lệ thực hiện là 1:1 (cổ đông sở hữu 1 cổ phiếu có quyền mua 1 cổ phiếu mới) cùng giá bán không thấp hơn 10.000 đồng/cổ phiếu. Nếu thực hiện thành công, tối thiểu tập đoàn này có thể thu về 19.500 tỉ đồng.

Ngoài ra, Novaland cũng đề xuất phát hành thêm hơn 975 triệu cổ phiếu theo hình thức riêng lẻ cho nhà đầu tư chiến lược hoặc nhà đầu tư chứng khoán chuyên nghiệp. Giá chào bán không thấp hơn mệnh giá.

Nếu thực hiện thành công cả hai phương án tăng vốn này, quy mô vốn điều lệ của Novaland sẽ tăng thêm hơn 29.250 tỉ đồng. Số tiền thu được dự kiến được Novaland sử dụng nhằm tái cơ cấu nợ và thanh toán các khoản nợ đến hạn, đầu tư góp thêm vốn vào công ty con, thanh toán các khoản chi phí vận hành chung, các khoản thuế và phải nộp nhà nước, bổ sung vốn lưu động và thực hiện các dự án do Novaland làm chủ đầu tư.

Khó khả thi khi cổ phiếu kém hấp dẫn

Có thể thấy, việc phát hành riêng là cần thiết để giải quyết vấn đề dòng tiền khi phía ban lãnh đạo không đủ khả năng để “bơm” thêm tiền cho Novaland. Phương án phát hành vì thế có thể cứu cánh được nhiều vấn đề ở thời điểm hiện tại:

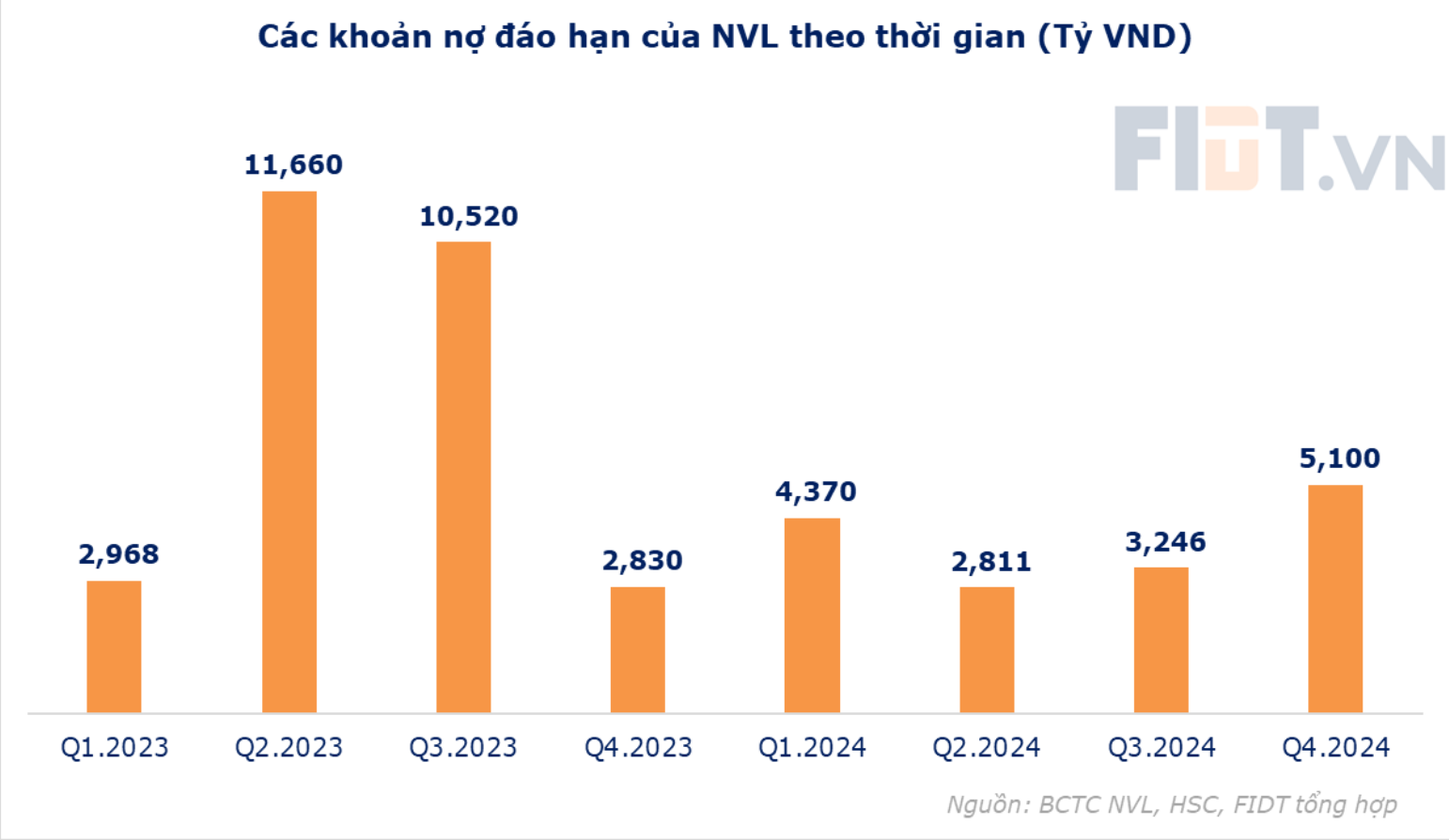

Một, bổ sung dòng tiền để có thể tái cơ cấu các khoản nợ tránh trường hợp đổ vỡ trái phiếu hàng loạt. Với phương án phát hành cho cổ đông hiện hữu sẽ giúp doanh nghiệp thu về khoảng 19.500 tỉ đồng đi kèm với việc hoán đổi 975 triệu cổ phiếu riêng lẻ để hoán đổi các khoản nợ. Nếu thương vụ này thành công, Novaland thanh toán hết các khoản nợ đáo hạn trong năm nay.

Hai, hệ số nợ vay/vốn chủ sở hữu đang từ mức cao 1,43 có thể giảm đáng kể. Từ đây mở ra khả năng có thể huy động thêm dòng tiền từ tín dụng trong tương lai.

Tuy nhiên, khối phân tích từ Công ty CP FIDT cho rằng phương án phát hành cho cổ đông hiện hữu khó khả thi nếu mức thị giá của Novaland duy trì như hiện tại, tương đương 10.650 đồng/cổ phiếu.

"Đây là mức giá không quá hấp dẫn đối với những cổ đông hiện hữu do họ hoàn toàn có thể mua cổ phiếu trực tiếp trên sàn thay vì mua phát hành thêm. Trong bối cảnh nhiều cổ phiếu ngành bất động sản đang trong giai đoạn áp lực, nhiều nhà đầu tư sẽ yêu cầu mức chiết khấu đủ sâu để có thể xuống tiền. Vì vậy mức thị giá chúng tôi đánh giá phù hợp là khoảng 15.000 - 17.000 đồng/cổ phiếu, tương đương giá phát hành thêm chỉ bằng 35 - 40% so với thị giá", chuyên gia đánh giá.

Theo FIDT, phương án này mang lại nhiều lợi ích cho doanh nghiệp nhưng cũng có những điểm cần lưu ý như:

Thứ nhất, lợi ích của các cổ đông hiện hữu đã nắm giữ NVL ở các vùng giá cao bị ảnh hưởng rõ rệt khi mức phát hành thêm chỉ tương đương mệnh giá. Trong khi đó những cổ đông mới tham gia sẽ được quyền mua cổ phiếu với mức giá hấp dẫn.

Thứ hai, tỉ lệ sở hữu của nhóm cổ đông Chủ tịch Bùi Thành Nhơn tại Novaland sẽ giảm đi đáng kể. Cụ thể, tổng số cổ phiếu NVL mà gia đình ông Nhơn cùng nhóm cổ đông có liên quan (bao gồm Diamond Properties và Novagroup) đang sở hữu khoảng 52,6% cổ phần. Nếu thương vụ này diễn ra, tỉ lệ sở hữu của nhóm này sẽ giảm về khoảng 21%.